注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

会社員(43歳).妻(35歳)パート勤務.子供3人(中2.小5.小2)

●収入 夫:手取り約22万円 ボーナス年220万

妻:手取り約8万円 ボーナスなし

児童手当:H21.3月迄 月15,000円

H21.4月〜H24.3月迄 月10,000円

H25.4月〜H30.3月迄 月5,000円

(※H30.3月末で児童手当受給終了)

家賃(社宅・駐車場代込・給料天引き):27,650円

水道:約6,000円(2ヶ月に1度給料天引き)

車ローン:20,000円(給料天引き)

ガス(都市ガス):平均約8,300円

電気:平均約9,800円

NHK:1,345円(2ヶ月に1度口座振替)

IP電話・インターネット:5,000円

携帯電話(夫婦で):7,400円

ガン保険:3,477円

新聞:3,000円

授業料(3人分):20,000円 ※以後増加あり

食費:65,500円

衣料品:20,500円

日用品:29,500円

その他:49,300円(お中元.御歳暮.冠婚葬祭等全て込)

ガソリン代 :20,000円(2台分)

夫小遣い :20,000円

妻小遣い :10,000円

教育費(習い事等):25,000円

軽自動車は、現在住んでいる交通事情が悪く手放せません。妻は扶養内でパートに出ています。貯蓄は150万ぐらいです。子供は3年毎に入学が重なります。現在住んでいる社宅が45歳で退去しなくてはなりません。突如決まり、住宅購入を検討しておらず自己資金は殆どありません。マイホーム(3,500万ぐらい)購入を希望しております。住宅控除も今年12月で終了と聞きました。どうかアドバイスをお願いします。

tatuni-777さん

回答:6件

専門家

専門家この先の各種ライフイベントを考慮し決定しましょう。

tatuni-777さんご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問の「住宅購入の時期」についてですが、

まず以下の項目について現状・将来の確認をしてみてください。

☆tatuni-777さんは転勤の可能性はありますか?

☆住宅購入を考えている場所はどの辺りですか?

☆一番上のお子さんの進路・受験については目標が決まっていますか?

☆二番目、三番目のお子さんは場合によっては(住宅購入・賃貸とも)

転校となる可能性がありますがその点についてはいかがでしょうか?

☆社宅を出た場合、会社からの住宅補助等はありますか?

次に以下の点についてはどのようにお考えですか?

☆仮に3,500万円の住宅ローンを組んだ場合に

35年返済・利率3%・元利均等返済・ボーナス払いなしの場合

毎月の支払い額が135,000円となります。

現状の家計で負担できますか?

☆社宅を出る時期とお子さんの受験の時期が重なります。

受験ということはそれだけ教育費が必要です。

教育費と住宅費どちら優先しますか?

住宅購入は本来であれば事前に時間をかけて準備を行うべきものです。

しかし、今回急に大きな変化になったのでそれに対応しなければなりませんが

お子さんの進学・教育費という点や毎月の家計収支など総合的に見た場合

慌てて住宅を購入することはありません。

家計収支改善を行い、住宅購入の準備をしながら

お子さんの進学教育費など直近のイベントをクリアしたほうがベストです。

お子さんの進学について情報を得ながら

今すぐ賃貸物件について

情報収集の実行が必要になってきます。

社宅退去の時期は決まっているという点からの短期目標と

もっと先(10年超先)の長期の目標を立ててみましょう。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

マイホーム購入の件

tayuni-777さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

貯金の150万円は諸費用に消えてしまうものと思われますので、3,500万円を金利3%・35年ローンを組んだ場合、ふたりの手取り月収金額30万円に占めるローンの負担割合は44.9%にもなってしまいますので、この水準では家計を維持することは難しくなります。

また、住宅ローンを組む際、車ローン分もローン審査の対象となってしまい、審査にとおらない可能性もあります。

よって、今の時点での住宅購入は止めた方がよろしいと考えます。

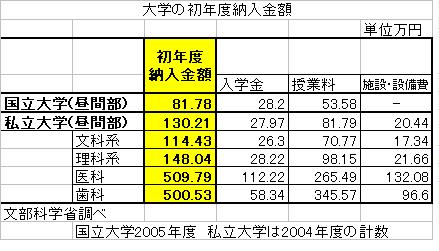

また、住宅を購入した場合、住宅ローン以外にもお子さんが3人となりますので、3人を文系4年生の大学まで行かせた場合、合計で少なくとも3,000万円以上の教育資金が必要となります。

わざわざ高い住宅ローンをくまなくでも、社宅ならば27,650円で済みますので、社宅をできるだけ有効に活用していただくことをおすすめいたします。

住居費用がかからなければ、貯蓄もし易くなりますので、どうしても住宅を購入したいのならば、社宅住まいのうちに頭金や諸費用分など、貯蓄をしっかり行っていただいた後から改めてご検討していただくことをおすすめいたします。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家現状での住宅購入は難しいでしょう。

こんにちは。

株式会社FPソリューションの辻畑と申します。

住宅購入の自己資金目安は、物件価格の3割です。3500万円の物件ですと1050万円ぐらいは自己資金があったほうが、毎月の返済が楽になります。賃貸のほうが良いと思われます。

お子様3人ですので、今後が教育費、食費などの負担が間違いなく増えますのであまり無理な借金はしないようにしましょう。また、車についてもできればローンを組まずに購入できるようにしたほうがいいです。全体的に今後の貯蓄計画を立てましょう。

お子様がもう少し大きくなったら扶養範囲ではなく正社員で働いたほうが良いかもしれません。

まずは今後の予定をたて、いついくら必要なのか、そのためにはどのように貯めたら良いのかを検討しましょう。不足分については、収入を増やすか。支出を減らすか。運用するしかありません。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

専門家

専門家贈与を受けることが条件に

tatuni-777様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、一般に、住宅取得資金は、物件価格の3割(頭金2割+諸経費1割)程度を用意すべきと言われています。ご希望の物件が3500万円ですと、1050万円程度です。

したがって、住宅購入を本格的に検討される場合は、ご両親からの贈与資金があることが、最低条件になると思います。その上で、返済負担率が年収の25%〜35%以内(できれば25%以内)に収まるようにプランを組み立てます。

なお、住宅取得資金の贈与は、かつては、5分5乗方式といって、贈与税が掛らずにその年に贈与できる枠は、550万円まででしたが、今は、相続時精算課税制度が導入されていますので、原則として2500万円までの贈与については、相続時精算課税制度の選択を条件に贈与税が掛りません。

注)この制度を利用する場合は、細かい要件等を必ず別途ご確認ください。

ボーナス年220万は、安定的に支給されるものなのかが気になりますが、今後の教育費が増加することなども考えると、ご両親からの贈与資金は、少なくとも合計で1千万円程度は、必要かと思います。

以上、ご参考にして頂けると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家中古住宅か賃貸も一考に

tatuni-777様、はじめまして。

FPの黒田と申します。

住宅ローンを組むとして、現在の年齢から考慮すると

20年ローンで65歳完済か、退職金の一部で繰り上げ返済するとして

25年ローンで70歳完済が現実的な返済期間ではないでしょうか。

仮に3500万円の住宅を購入する場合、これからの2年間で

500万円程度貯めるとして3000万円のローンを組んだ場合

20年固定(3%、ボーナス払いなし)として月々約166千円、

25年固定(3%、ボーナス払いなし)として月々約142千円の返済となります。

そうなると、奥様が仕事に就かれる等、収入の確保の必要が生じるでしょう。

住宅の確保ということから考えると、

中古住宅という選択余地もでてくると思います。

リフォームと耐震工事をつけることによって、新築の住宅より

かなり、お安く済みます。(ただし、修繕費用は何年か毎に発生します。)

それともう一つはやはり賃貸でいくということです。

お子さんが3人ということですが、一番下のお子さんが現在、

小学校2年生ということですから大学卒業までは約15年間です。

その後、お子さんが独立されてからご夫婦だけで生活するのならそんなに

大きな住宅じゃなくてもすむと思われますし、ご夫婦だけになった時どうするか

といった選択の自由さを考えると賃貸という選択はかなり

有効なのではないでしょうか。

それと、住宅費用以外にも住宅と並んで人生の三大費用である

教育資金と老後資金は今後、用意する必要があります。

そういったことから考えるとできることなら、

奥様はパートからフルタイムの正社員として働かれるほうが

いいのじゃないかと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

賃貸という選択をご一考ください

tatuni-777様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

社宅規定の突然の変更お困りのことと存じます。それに伴い住宅の購入をお考えとのことですが、発想を変え「生活に合わせて住宅を選ぶ」ことをお勧めします。これからの時代、あえて賃貸を選ぶ方たちが増えています。ご一考ください。

2年後にご希望価格の住宅を購入した場合、頭金を500万円入れても3000万円の住宅ローンが必要になります。返済期間を65歳完了に合わせて、20年間、元利均等払い、固定金利3.0%の毎月の返済額は166,379円です(住宅保証機構のシミュレーション使用)。これに毎年の固定資産税やメンテナンス費用が加算されます。マンション購入の場合は管理費や修繕積立金も必要になります。

一方、賃貸住宅の場合は、賃料、礼金と更新料で他の費用は必要ありません。また、現在は5人家族で、広さが4LDKは必要になりますが、卒業後は親元を離れ終には2人だけの生活に戻ります。賃貸には気軽に転居できるよさがあります。

宜しければ、私のコラム「賃貸住宅のよさと住宅ローン」「住宅ローンとリスクプレミアム」をご一読ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17757

なお、奥様のパートですが扶養内という制限をせずにお仕事に就かれるようお勧めします。

現在の生活費は社宅の費用も含め月に約35万円ですが、きちんと家計を管理されていますので大きな改善項目は見当たりません。本来はボーナスを含めると年間150万円程度貯蓄に回せますが、お車の購入等で現在の貯蓄額になっていると考えています。今後、お子様達の進学で生活費が増加します。早めの収入増対策をお勧めします。

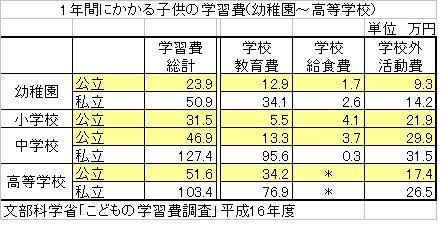

参考のため文科省調査H18年の学習費を掲載します。

tatuni-777さん

住宅購入について

2008/02/14 19:55大間様、初めまして。アドバイスありがとうございます。

先日頂いた質問について

☆転勤はありません

☆住宅購入は、愛知県の今住んでいる市内です。 長女が受験生ということもあり、本人の希望で 転校するよりも送迎することにしました。

☆一番上の子供(長女)の進路・受験については 公立高校の商業科を受験する予定です。

☆二番目(長男)、三番目(二女)の転校につい ては、十分に話し合い、本人たちにも理解して もらいました。

☆社宅を出た場合の会社からの住宅補助等はあり ません。

☆住宅ローンの返済はボーナス払いを含み考えて おります。インターネットでシュミレーションしてみたら月々7 〜8万円、ボーナス100〜150万円で考えていますが いかがでしょうか?

☆子供の受験の時期が重なることは我が家でも重 大な問題です。しかし現在3LDKに5人、長女 は4畳・下の2人も4.5畳に押し込まれているよう な状況で、最悪な環境です。長女も一刻も早く 落ち着きたいという切なる希望もあり、住宅を 優先してあげたいと思います。

賃貸も検討しましたが、住宅購入するよりも月々の負担が多いような気がしますがどうでしょうか?まだまだ、勉強不足なのでアドバイスお願いできないでしょうか?

tatuni-777さん

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)