- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

拠出した掛金額とその運用収益によって給付額が決定される年金を「確定拠出年金」と言います。従来の企業年金は、加入期間などで金額が決まるタイプのものでしたが、運用によって年金額が変わるタイプの確定拠出年金に移行する企業が増えています。確定拠出型は米国の401Kにならって導入されました。

その運用は

1.運用商品の中から、加入者等自身が運用指図を行います。

2.運用商品は、預貯金、公社債、投資信託、株式、信託、保険商品等となっています。

3.運用商品を選定・提示する者は、必ず3つ以上の商品を選択肢として提示することとなっています

導入のメリットは、企業にとっては、運用難による掛け金の追加拠出の必要が無いことです。加入者のメリットは、途中で転職しても自分の年金原資を転職先に移管して、通算した年金を受け取ることが可能です。一方、加入者のデメリットとして、リスクを負い、給付額が決まらないことにより、老後の生活設計が立てにくいことが挙げられます。

確定拠出年金は2つの種類があります。

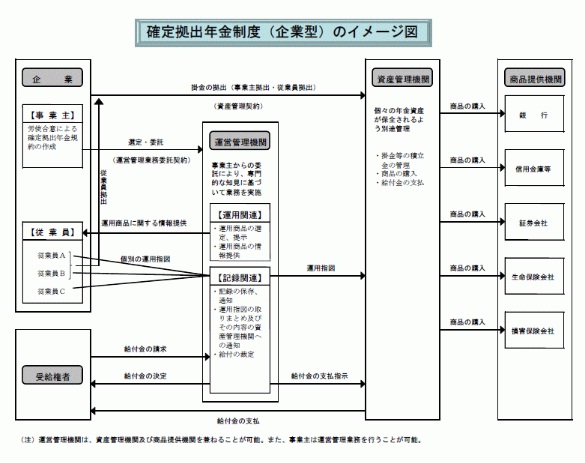

一つは企業が用意する企業型で

対象者は企業のお和裁未満の従業員です。

加入は労使の合意に基づき規約を定めて厚生労働大臣の承認を得て導入するもので、当該企業の従業員は全員加入いたします。

拠出金は企業が規約に基づいて掛け金を「資産管理機関」に払いこみます。

厚生年金基金等の企業年金を実施していない事業所は上限51,000円/月、他の企業年金を実施している場合は上限25,500円/月を掛け金として拠出できます。

スキーム図のとおりです(出所厚生労働省ホームページ)。

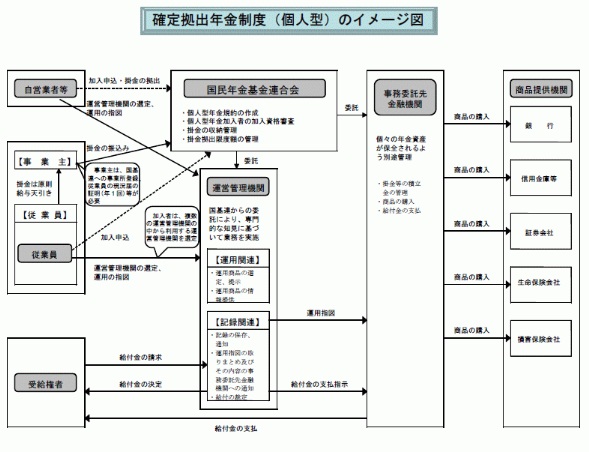

一方、企業では無く自営業の方(国民年金第一号被保険者)や厚生年金基金や確定拠出年金企業型などの企業年金制度が導入されていない企業にお勤めの方(60歳未満)を対象として、

「確定拠出年金個人型」が用意されています。

http://www.npfa.or.jp/401K/

加入対象者は国民年金基金連合会に申出て加入者になります。ただし、国民年金の保険料滞納者は加入ができません。

拠出は掛け金を国民年金基金連合会に払いこみます。

掛け金は、自営業の人は国民年金基金の掛け金と合わせて月68,000円が上限で、企業年金を実施していない企業の人は上限23,000/月です。

掛け金は全額所得控除(小規模企業共済等掛金控除)の対象となり、所得税、住民税が軽減されます。このメリットはとても大きなものです。

運用はこちらも、加入者が運営管理機関を選んで指図いたします。

給付は国民年金連合会が行います。

スキーム図は下記のとおりです(出所厚生労働省ホームページ)。

確定拠出年金の給付の種類は

老齢給付金、障害給付金、死亡一時金、脱退一時金で、

老齢給付は60歳以降に受給を開始します、但し、最初の掛け金拠出からの経過期間により異なります。また、遅くとも70歳までに受給を開始しなければなりません。

税金は年金として受け取る場合は雑所得として課税されますが公的年金等控除が適用されます。一時金として受け取る場合は退職所得として課税されます。なお、障害給付金は非課税です。

私はこれら税の優遇があるため、有利な資産円用の方法として、要件として確定拠出年金に加入できる方には、確定拠出年金への加入をお薦めしています。

確定拠出年金に加入できない方は

第三号被保険者(専業主婦の方)、国家公務員共済組合、地方公務員共済組合の加入者です。

Face Book ページを開設しました。宜しければ「いいね」をお願いします

http://www.facebook.com/#!/officemyfp

☆セミナーやご相談は根拠の明示及び実証データをもとにご説明します。

お気軽にお問い合わせください。

★毎月資産運用・ライフプランのセミナーを開催しています。

宜しければご参加ください

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

ロングステイ財団登録ロングステイアドバイザー

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.ne.jp/w/c-64005/

http://mbp-tokyo.com/officemyfp/column/12298/

http://www.officemyfp.com/komonryouseiadviser.html

「確定拠出年金」に関するまとめ

-

確定拠出年金(401k)の運用方法を学んで自分の力で年金額を増やしましょう!

最近多くの企業で導入されている確定拠出年金(401k)。いきなり確定拠出年金の導入が決まって、慌しく運用を始めてしまった方いませんか?せっかく確定拠出年金の運用をすることになったのですから、運用時の注意点や確定拠出年金のメリット、節税方法方法を理解して年金額を増やしましょう。 多くの専門家がオススメしている確定拠出年金(401k)。自分で資産を増やせるチャンスです!

このコラムに類似したコラム

自営業やフリーランスの育児支援の拡充|5月の外食売上11.8%増 吉野 裕一 - ファイナンシャルプランナー(2023/06/27 07:00)

時間や手間をかけても無料を選びますか? 上津原 章 - ファイナンシャルプランナー(2023/04/29 23:02)

変化するものと変化しないもの 上津原 章 - ファイナンシャルプランナー(2021/03/29 17:04)

選んだ答えが最高最善 上津原 章 - ファイナンシャルプランナー(2020/02/29 11:42)

「65歳以上の方が、約4割に!」 荒川 雄一 - 投資アドバイザー(2019/03/08 15:57)