- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

ライフプランの作成と、夢や希望実現のためのご相談に与る者として、大変心配にな記事が目につきました。それは、2012年1月4日の日経朝刊のM&I欄に、公的資金以外の老後資金の準備方法について、圧倒的に比率が高かったのが、「預貯金で」が86%。2番目は民間の年金保険で26%、3位が株式投資、4位が投資信託で、いずれも20%に満たない、という記事です。

記事を読んで、直感的に感じたものは、老後資金の金額に対して、預貯金だけ貯める場合は、期待リターンが低いので、毎年の貯蓄額が大きなものに為らざるを得ません。また年金保険は資金運用先として、効率的ではありません。

従い、その二つの方法を選ばれた方の多くが、老後の生活費が不足するのではと思わざるを得ません。

ただ、回答者の属性として年齢が入っていないので、全員老後資金が不足するとは言えませんが、将来に悔いの無いよう、若干貯蓄方法について述べます。

本来はキャッシュフロー表を作成して、資産運用を考えます。

まず、現在の時点で、老後生活の方達の家計の状況がどうなのかを述べると、総務省統計局家計調査H22年を参考にします(昨日のコラムにグラフを掲載しています)、

高齢夫婦無職夫婦の家計の状況は、

社会保険給付を含む、1.実質収入が223,757円、社会保険料・税などを除いた、可処分所得は193,364円、そして2.消費支出が234,555円です。3.差額の29,041円を貯蓄で埋めることに為ります。もし、この状況のまま、65歳から95歳までを過ごすと、差額の

29,041円×12ヶ月×30年=10,454,760円を65歳の時点で貯蓄としてお持ちの方は、資金の枯渇が無い事に為ります。

ただし、今回のアンケートに答え方の多くは、年金が減少すると考えていらっしゃいますので、1.の実質収入が少なくなるとお考えです。例えば、20,000円減少すれば、720,000円が必要になります。また、消費支出も税が5%から10%に上がりますと、月々7,000円程度増加し、30年では約2,500,000円増加します。これらを合わせて、約20,000,000円が貯蓄必要額と仮定します。もし、60歳で退職し、その後仕事に就かない場合に、65歳まで無年金で有れば、約14,000,000円が余分に必要です。

では、20,000,000円を現時点の短期金融資産の期待リターン0.1%で貯める場合には、税等のコストを考慮せずに試算した場合

、

期間5年では毎月33.3万円、期間10年では毎月16.6万円、期間15年で毎月11.0万円、期間20年では毎月8.3万円、期間25年では6.6万円、期間30年では毎月5.5万円を貯蓄する必要があります。

もし、資産の運用を行った場合には、どの程度毎月の積立額が変わるのでしょうか。

年間税・手数料等のコストを引いた後に、毎年2.0%の運用が可能で有った場合65歳以降も同じ運用が継続できた際には、65歳時点の運用資産は、1,515万円に為ります。

積み立ての期間と毎月の積立額は

期間5年では毎月24.0万円、期間10年では毎月11.4万円、期間15年で毎月7.2万円、期間20年では毎月5.1万円、期間25年では3.9万円、期間30年では毎月3.1万円に減少します。

1%の場合は、同じような算出方法で得た65歳時点の運用残高は1,741.1万円になり

積み立ての期間と毎月の積立額は

期間5年では毎月28.3万円、期間10年では毎月13.8万円、期間15年で毎月9.0万円、期間20年では毎月6.6万円、期間25年では5.1万円、期間30年では5.5毎月4.1万円に為ります。

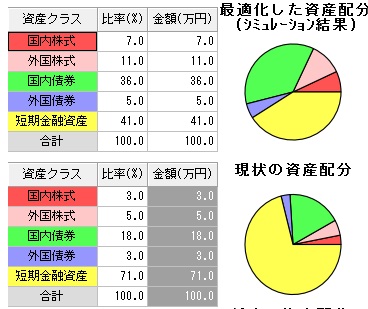

夫々の場合の、資産配分(アセットアロケーション)を掲載します。但し、コストが勘案されていませんので、実際は期待リターンの設定が1~2%%程度上昇します。

図の上が、2%の運用、下が1%の運用の場合で、表の数値は夫々の資産クラスの比率です。

このように、将来の人生設計をお考えに為りませんか。

このコラムに類似したコラム

将来計画で用いる期待リターンの考え方 吉野 充巨 - ファイナンシャルプランナー(2012/04/08 10:00)

株価と長期金利で振り返る20年前と現在 上津原 章 - ファイナンシャルプランナー(2023/02/28 20:33)

老後のお金試算 備え促す 渡辺 行雄 - ファイナンシャルプランナー(2020/06/19 10:35)

日本人の平均余命と、ライフプラン作成のお勧め 吉野 充巨 - ファイナンシャルプランナー(2015/01/28 11:33)

年金支給開始年齢引き上げに備える 森本 直人 - ファイナンシャルプランナー(2013/07/29 16:06)