藤森 哲也

フジモリ テツヤグループ

おすすめコラム

不動産業者も見落とす、物件購入の落とし穴‐14:住宅ローン

-

![]()

住宅購入にあたっては、高額な買い物である為、慎重に選び、

十分に検討してから契約しているものと思います。

しかし、それでも不動産売買に纏わるトラブルは後を絶ちません。

「不動産のことは素人だから」と業者任せにせず、

「こんなはずじゃなかったのに」とならない為に、

何処を気にすれば良いか?

どんなトラブルになるか何処を見て判断すればよいか?

不利な条件等にどう対応すればよいか?

しっかり勉強していない業者、「不動産のプロ」ではなく「不動産を売るプロ」

では気付けない、またはお客様に提案できない、不動産購入の注意ポイントを

ご紹介していきます。

是非、『安心安全な不動産購入』の実現にお役立ちさせて下さい。

今回からは、契約条件や内容についての注意点です。

不動産を契約する際、「売買契約書」を交付されます。

また、契約書の前には「重要事項説明書」の説明があります。

これらの中には、物件に問題があるかどうかと言うより、

後々面倒なことにならないように、定型文として記載されて

いるレベルの内容も多くあります。

しかし、買主である自分にとっては、良く検討しなければ、

思いがいけない不利益や困った状況に発展してしまう場合があります。

今回ご紹介する注意点は、

『ローンの返済期日』です。

皆さまの多くは購入したい物件が見つかると、

その購入資金は住宅ローンを組んで調達する場合が

多いと思います。

その際、業界の風潮と言いますか、

業者が営業する際、返済期間は35年で計算した方が

月々の返済金額を少なめに提示できることもあり、

大体の返済期間は35年で進められていきます。

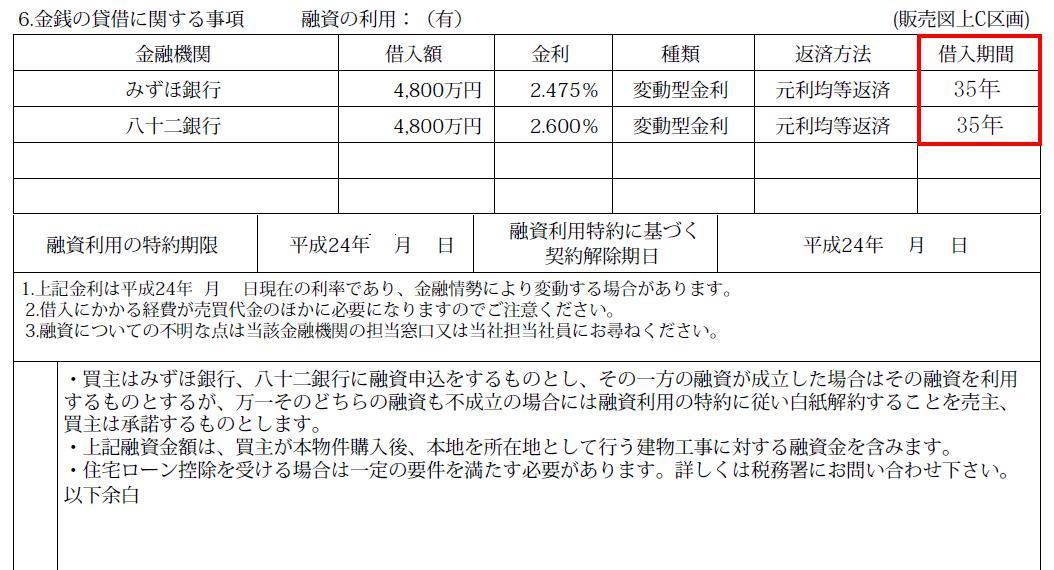

画像1のように、重要事項説明書や契約書にも、

当たり前のように35年と記載されています。

しかし、30代を過ぎて購入した場合、35年ローンは

60歳を過ぎた定年以降も支払いが続くことになります。

現在、日本の人口はピークを迎え、これからは徐々に減少し、

生産人口も減り、今までの右肩上がりのインフレ経済から、

低成長経済に移行しています。このような時代背景の中では、

収入が上がり続けることは考えづらいです。

そのような不安や時代背景から、

「できることなら、住宅ローンはさっさと返してしまいたい。

すくなくても定年までには完済したい」と考えるのは当然です。

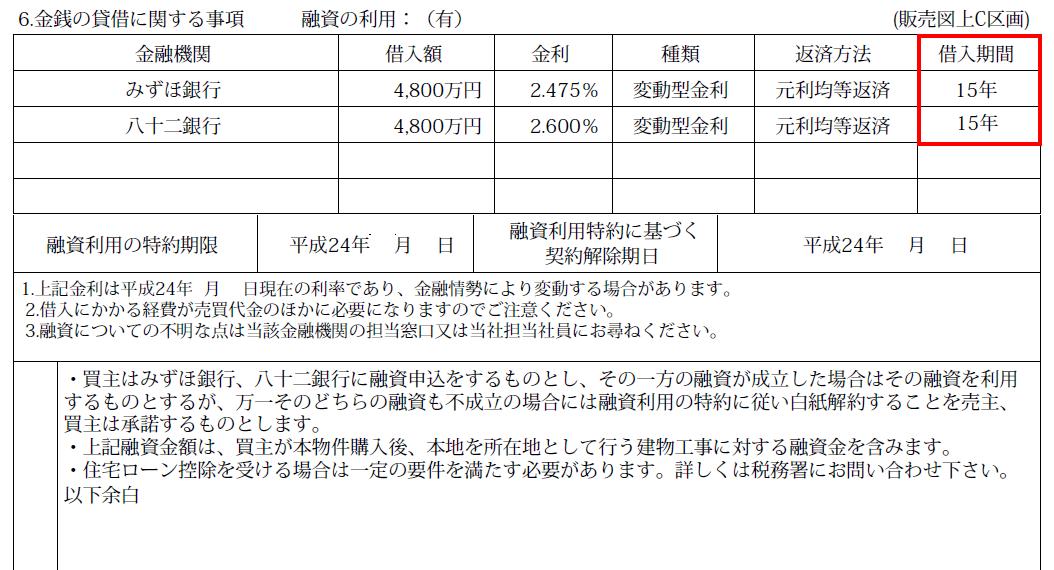

そして、当初35年返済で申し込もうとしていた住宅ローンを、

なるべく返済期間の短いものにしようと、今の収入で支払って

いける限界まで、返済期間を短縮される方がいます。

これに関して、知識や提案力の無い業者や担当者、または

売ることに注力している場合は、何の助言もなく、

短縮された返済期限で契約が進められていきます。

勿論、ローン返済について定年後の収入や老後のライフプランを考えることは、

とても大切なポイントです。せっかくのマイホームを、定年のタイミングで

手放すことになっては意味がありません。

しかし、ローン破たんは定年後まで待ってくれないケースもあります。

このような時代だから起こる、ボーナスや残業代のカットによる大幅な年収減。

仮に金利が上昇すれば、それも支払い影響することだってあります。

「早く返してしたい」と支払い可能な限界まで、短縮した返済期間ですが、

返済自体が困難になれば、それこそ意味がありません。

支払いが厳しい状況になって考えることは、人に助けてもらうか、

返済期間を延長して、月々の支払いを軽減するかなどです。

しかし、

「ローン期間の返済期間は短縮することはできても、延長することは原則できない」

のです。

「頑張って早く返そう!」という気持ちは分かります。

しかし、住宅ローンを契約する際の注意点としては、

将来の返済能力の低下リスクも考慮し、ギリギリの

返済額で組むのではなく、万一に備えて、月々の返済額に

余裕が持てるよう、少々長めに組むのが良いのです。

余裕があれば、その資金を繰り上げ返済にして、返済期間を

短縮していく方法をとる方が良いと思います。

当たり前のように記載される「返済期限35年」に何の疑問も持たない

ライフプランも問題が起こる可能性がありますが、無理した返済計画も

後々、取り消せない条件として圧し掛かるリスクがあります。

こういった事までは、余程、知識や買主目線のある

プロでなければ、なかなか提案・助言を受けることは

ありません。

万一のリスクも考えて、返済期間・借入方法(変動・固定金利の組み合わせ)などを

検討しましょう。