「グループ法人税制」は、企業グループの一体的運営が進展している状況を踏まえ、グループ経営の実態を反映した税制として整備されるものです。100%資本関係のある企業グループを一体の企業とみなして課税しようとするものであり、これによりグループ内での資産や資金の移転が課税なしに行うことがでます。そのため効率的な事業資産の配置、資金の移転、組織再編が可能となります。

グループ法人税制の対象となるのは、100%グループ内の法人間の取引等です。100%グループ内の法人とは、完全支配関係(原則として、発行済株式の全部を直接又は間接に保有する関係)のある法人をいいます。

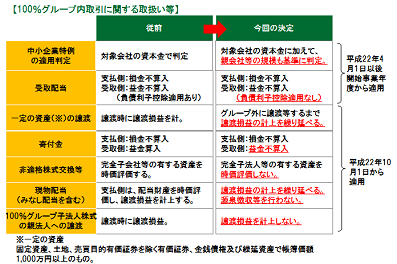

100%グループ内取引等に関する取扱いの変更は、1つめの図をご覧ください(クリックすると大きく表示されます)。

この中で、マイナスの影響が大きくなりそうなものが「中小企業特例の適用判定」の改正です。中小企業優遇のために設けられた制度が大企業の子会社に適用されるのはおかしい、ということでそれらを除外するために改正されるものですが、大企業の100%子会社というのは特に珍しいものでもないので、該当する会社は多数ありそうです。

該当すると、留保金課税が適用されることとなったりや欠損金の繰戻還付を受けることができないこととなる等、税額に非常に大きなインパクトを与える可能性があります。

この規定は平成22年4月1日以後開始事業年度から適用となります。

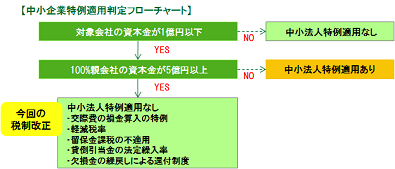

したがって、フローチャート(2つめの図)で今回の税制改正の対象となると判定された会社については、早急に対策を検討することをおすすめします。

=======================================================================================

■北浜総合会計事務所(大阪市中央区)が会計や税金に関する最新情報、記事解説を提供しています。

ブログ「きたはまレポート」

★平成21年度所得税確定申告サービスの受付を開始しました。こちらをご覧ください。

北浜総合会計事務所の所得税確定申告サービス

★11月30日の日刊工業新聞に掲載されました。こちらをご覧ください。

[きたはまレポート]日刊工業新聞に掲載されました

★11月30日の日本経済新聞に掲載されました。こちらをご覧ください。

[きたはまレポート]日本経済新聞に掲載されました

=======================================================================================

| コラム一覧 |

このコラムの執筆専門家

このコラムの執筆専門家

- 松本 佳之

- (大阪府 / 税理士・公認会計士・行政書士)

- 税理士法人AIO 代表

若いパワーと「継続する情熱」でお悩みを迅速に解決します。

難しい会計や税金の言葉をお客様にわかりやすく伝え、納得してもらう。そして、経営に活かしてもらうことによりお客様の成長をサポートすることを目指しています!