注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

自分たちでは判断できないのでご意見を聞かせてください。

夫婦+子供(3歳)ひとり、ネコ1匹です。

子供をもうひとり授かりたいと思っていますが

月給25万円で以下のように固定費があります。

住宅ローン 87,000円(戸建て)

水道代 6,000円

電気代 10,000円(オール電化住宅 夏:5,000円、冬:15,000円)

電話代 8,000円(ひかり電話+ぷらら)

携帯代 5,000円(2台)

積み立て 10,000円

子供用貯金 15,000円

保険 5,000円(妻と子の分。私は天引き。天引き後25万円です)

ガソリン代 13,000円(車2台。田舎のため車2台は必須です)

新聞代 3,000円

ペット費用 3,000円

ここまでで、165,000円

子供は4月から保育園に通わせるつもりです。

保育料 33,000円

合わせると、198,000円

残金は約50,000円になります。

50,000円で食費、雑費、医療費に当てて

これでもうひとりできたとしてやっていけるでしょうか。

(車の税金・保険・整備費、家・土地の税金は、賞与(年2回、30万程度/回)を当てています。)

貯金は30万円くらいです。(子供の積み立ては別。80万くらい)

夫婦で何度も相談しあっていますが

もうひとりいてやっていけるか、結論が出ません。

ぜひご意見をお聞かせください。

よろしくお願いいたします。

わかなパパさん ( 長野県 / 男性 / 33歳 )

回答:4件

渡辺 行雄

ファイナンシャルプランナー

4

![]()

二人目のお子様の件

わかなパパさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『夫婦で何度も相談しあっていますが、もうひとりいてやっていけるか、結論が出ません。』につきまして、ご主人様の手取り月収金額に占める住居費用の負担割合は35.0%近くにもなってしまっていますので、家計に相当負担をかけている割合となります。

また、手取り月収金額に占める貯蓄の割合につきましては10.0%となりますので、もし可能でしたら15.0%を目標にしていただくとよろしいと考えます。

尚、他の家計支出につきまして、特に過剰と思われる家計支出は見あたりませんので、家計はしっかりと管理されています。

現在の家計収支を考慮したうえで、二人目のお子様をお考えになるのでしたら、二人目のお子様が生まれても家計をまかなっていけるようにするためにも、収入を増やすことをお考えください。

奥様の就労の状況が分かりませんが、奥様が働いていないのでしたら、奥様も収入を確保することで、家計に余力が生まれ二人目のお子様が生まれても、十分に賄っていける可能性があると考えます。

奥様とも良く話し合って結論を出すようにしていってください。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

補足

わかなパパさんへ

お返事いただきありがとうございます。

また、多少なりともお役に立てて、何よりでした。

これからも分からないことがありましたら、ご相談ください。

リアルビジョン 渡辺行雄

評価・お礼

わかなパパさん

ご回答ありがとうございます。

参考にさせていただきます。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

2

![]()

キャッシュフロー表による確認をお勧めします

わかなパパ 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

将来の生活を、お二人でお話し合いするためのツールと参考資料としてのデータをお届けします。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

恐縮ですが、年間で各費目の金額を捉えるようお勧めします。

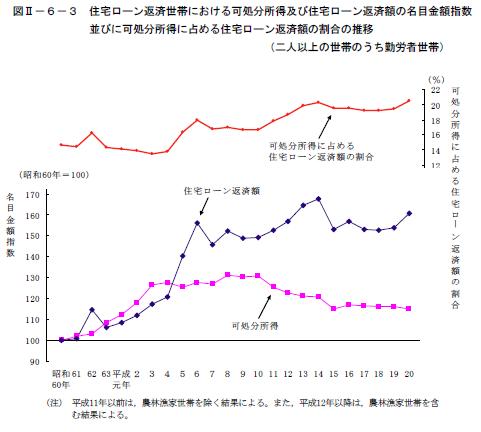

例えば、住宅ローンの収入(可処分所得)に対する返済負担率は20%未満が望ましく、高くても25%以下が、家計への負担が過重にはなりません。記載された内容で月殿比率を計ると約35%に成ります。何か不作の事態(収入減等)があれば、厳しいものになるものと考えられます。年間の収入に対して、どの程度の返済負担率にでしょう、試算されては如何でしょう。全国の平均値はグラフを掲載します。

戸建て住宅を所有されていますので、修繕費費が懸かります。40年という期間を考えますと、木造戸建て住宅で考えますと、980万円〜1200万円が必要になります。年間24.5万円〜30万円ほどになります。(例えば外壁などの塗り替え、屋根の修理など7〜10年に一度の手入れが必要です)

電化製品も10年で一サイクルの買い替えを予定する必要があります。

そ子様には教育費が必要になり、幼稚園が私立、小・中・高が公立で大学が私立文系で約1200万円が必要とされています。

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

補足

ぜひ、ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば出産・入学・進学コース、車・住宅購入、レジャーや趣味の費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様を育てるのに必要な収支計画、貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

なお、記載されている収支からは、お二人目のお子様を得る場合には、かなり厳しい緊縮財政となろうかと拝察申し上げます。

収入が不足する場合には、奥様がお仕事に就かれて収入を確保なさることをご検討ください。

評価・お礼

わかなパパさん

ご回答ありがとうございます。

提示していただいた資料等参考に考えて見ます。

小林 治行

ファイナンシャルプランナー

2

![]()

子供は社会の宝

わかなパパさん、今晩は。CFPの小林治行です。

良くこうした質問を受けます。子供を欲しいが私達の収入で産んでいいのかしら?

こうした時、昔の人は「貧乏の子沢山」(失礼!貴方のことを貧乏と言っている訳ではありません。)と言うことを良く聞きます。そうした家は次の代には子供たちが力を合わせ、家業を盛りたてて行く。

私は子供はお金の有無で産む、産まないというものではないと思うのです。子供は社会の宝です。

ですから、民主党政権も社会で子供を守ろうと「子ども手当て」を作っていくのではないですか?

子供が一番の宝です。無責任と言われるかも知れませんが、子供が生まれれば、必須と言う車も1台で十分になるはずです。2台の車と子供とどちらが大事ですか?

お金はなければどこかをやめるしかないのです。

子供はお金の有無で決めるものではない! 私はそう思うのです。

是非、子作りを頑張って下さい。

小林のHP:[[http://kobayashi-am.jp/]]

評価・お礼

わかなパパさん

ご回答ありがとうございます。

先生の暖かい人柄を感じました。

ファイナンシャルプランナー

2

![]()

収入を増やすことを考えてみましょう

わかなパパさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

お子さんが今年から保育園に行かれるようですので、奥さまも働いて貯金を増やしてから二人目を考えてみてはいかがでしょう?

現状でも貯蓄分をミルクやおむつ代に回すことで、生活は可能だと思いますが貯蓄ができなくなります。

子ども手当がずっと18歳まででることが約束されているのでしたら、教育費は何とかなりそうですが、将来の給付が確定しているわけではありません。

住宅ローンの完済予定や金利も気になるところです。

返済額が上がるようなことがあると、このまま二人目ができると赤字家計になるかもしれません。

1年ほど働いて貯蓄を増やしてからでも遅くはないと思いますよ。

できれば週30時間以上で社会保険に加入して働くことをお勧めします。

産休や育児休暇を取ることができれば、その間も収入ゼロにはなりませんから。

二人目を安心して産めるには収入を増やすことをお考えになったらいいと思います。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

わかなパパさん

ご回答ありがとうございます。

現実的に先生のおっしゃるとおりだと思います。

妻は出産前は介護職で4月からまた介護の仕事に戻るつもりで職を探しています。介護の仕事は社員になると夜勤があるのでフルタイムで働くことは難しいと考えています。

ご意見を参考に考えてみようと思います。

(現在のポイント:4pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)