注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

回答:3件

専門家

専門家お金に目的を持たせる

かずも様、はじめまして。

ファイナンシャル・プランナー(FP)の横田と申します。

預貯金中心であった方が「運用」を始めるにあたってお選びになった商品としては

大変いい商品だと思います。

かずも様のお考えには、預金だけだと最近の物価上昇傾向で持っている資金の目減りが心配される。

かといって、株式などは値動きが大きく、さらに世界の経済情勢から考えてちょっと危ない時期にあると思える。

というようなことがあったのではないかと思われます。

そうであれば大変堅実な、そして良い選択であると思います。

さて、タイトルの「お金に目的を持たせる」について。

今回始められた積立ては大変いい選択として、

現在お持ちの金融資産をどう扱うかということが第二段階のテーマになります。

そこで出てくるのが「目的」です。

ご自身の将来の予定やゆめとお金をリンクさせて考えて見ましょう。

そして、予定やゆめに使う資金を次の3つに分類します。

(1)生活に緊急で使うお金

(2)使う予定がはっきりしているお金

(3)当面使う予定のないお金(老後資金を含む)

(1)すぐ使えるように普通預金などにおきます。

金額の目安は月の生活費の3〜6か月分。

(2)使う時期に必要な金額が確実に手にできるものに入れます。

例えば定期や使う時期に満期の来る国債、社債。

場合によってはMMFもこの中に入ります。

(3)余裕資金なので少し値動きのあるものも考えられます。

今回の2つの積み立てはこの分類です。

この部分でその人の性格や収入・資産内容によって、

株式や外貨建て商品も検討されます。

第三段階は(3)の部分でご自分にあった商品選択。

ポイントはその方の投資に関する性格の見極めです。

以上のような手順で考えるとより具体的な計画と商品選択のイメージができてくると思います。

具体的な説明やアドバイスが必要でしたら別途お問い合わせください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

吉野 裕一

ファイナンシャルプランナー

-

![]()

目的の時期によっては積極運用を・・

はじめまして、かずもさん。

''FP事務所 マネースミス''の吉野です。

積み立てをされているファンドはどちらも債券型投資信託ですね。

使用時期をどのくらいで設定されているのか分かりませんが、期間が長いようであればもう少し株式投資信託を検討されても良いでしょう。

銀行などのローリスク商品の内で6ヶ月くらいの生活費以外は、この商品で運用されても良いので毎月買付けなどで移管をされても良いと思います。

第三者機関の格付け会社の''モーニングスター社''や''リッパー社''などで評価を確認されたり、過去3年や5年の運用実績が良いかなどを調べられて、あまり良くなければ変えた方が良い場合もあります。

積み立てをする事で、リスクを軽減できますので債券型より株式投信を積み立てられた方が良いと思います。

その際にも目的の期間とファンドの評価や運用実績を確認しましょう。

吉野 充巨

ファイナンシャルプランナー

-

![]()

国内外の株式への配分のご検討をお勧めします

かずも 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資運用は少ない金額から初めて、徐々に経済環境との動きをご確認ください。

投資を始めるにあたって、資産配分の方針作成をお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

長期投資では、どの資産にどれだけの額を配分するかが重要で、個々の銘柄の影響は4.6%、購入するタイミングの影響は1.8%ですので、国内外の債券だけでなく、株式への配分のご検討をお勧めします。

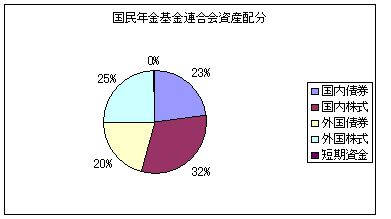

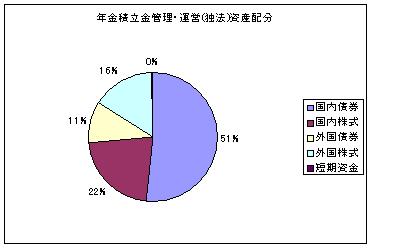

私のHPに資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

既にお読みになられていたらお詫びします。

宜しければ「投資をこれから始める方に読んでいただきたい本」をご確認ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/28987

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)