注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

現在住宅ローンの繰り上げ返済すべきかどうか?また、家計の見直しで悩んでいます。

夫38歳(会社員)

妻33歳(専業主婦)

長女3歳(幼稚園)

年収約450万(4月から役職などが変わったので、未定部分あり)

手取り 29万5千円/月(通勤費 約2万込)※他児童手当あり(5千円→貯金しています)

住宅ローン 72135円/月 30年固定 1700万借り入れ 3.05% 昨年7月に購入。もうすぐ一年。

・夫小遣い 5万円(営業職で、役職者のため大目です.)

・夫通勤費 2万円

・生命保険 1万9千円

・学資積立 1万(年払い用積立)

・公共料金 2万5千円

・通信費 1万5千円

・食費 3万5千円

・子供費 6千円

・消耗品など雑費 1万

・その他 1万円

・レジャー娯楽など5千円

・貯蓄 1〜2万円(出来るときと0円のときあり)

幼稚園費用は別貯金から引き落としになっています。(2万6500円)

貯金は460万ほどあります。(定期・普通)

そのうち100万ほどを今のうちに繰り上げ返済してしまうかどうか?悩んでいます。

一応私は、パートで働く予定ですが、まだ確実ではないので このまま手元の貯金を崩していいのか・・

悩んでいます。

もう少し切り詰め、保険の見直しもし、貯金が出来るようになってから 繰り上げ返済を考えたほうが

良いのでしょうか?それとも数年後に借り換えとか・・?

パートで働けるとしても無理できるほどの体力もないので、月5万ぐらいも稼げたらいいほうなのでは?

と考えています。(長期的には不足してくるので、もう少し働かなければいけないと思いますが・・)

家計のうちどのあたりを見直せばいいのか?繰り上げ返済などはどうすればよいのか?

よきアドバイスをお願いいたします。

ハイハイママンさん ( 東京都 / 女性 / 33歳 )

回答:4件

専門家

専門家住宅ローンについて

こんにちは。

株式会社FPソリューションの辻畑と申します。

まずは、借り換えをするかどうかの検討でしょう。今後いつまでに完済する予定でしょうか。

それにより、例えば返済期間は29年で金利の固定期間を10年にするということもひとつの方法です。詳細のシミュレーションを出すとどちらがいいのか判断できます。

繰り上げ返済については、期間を短縮するのではなく毎月の返済額を下げていくほうがいいでしょう。そうすることにより毎月の貯蓄額を増やせます。

学資保険については、利回りが悪いのでインフレリスク(物価上昇による貨幣価値の下落リスク)があります。今後の情勢により解約するかどうかの判断が必要です。

生命保険については、保険証券を見させていただくのと詳細をお聞きしないとわかりません。

全体的には今後の予定を考えて紙に書いてみること。そしていついくらぐらい必要なのか。そのお金をどのようにためるのかを検討されるといいでしょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家余裕資金は繰り上げへ

はじめまして、ハイハイママンさま

ファイナンシャルプランナーの網野です。

昨年の7月に自宅を購入され、もうすぐ1年が経ちますね!

1年間といってもすぐあっという間に過ぎ去ってしまったと思われて

いるのではありませんか?

普段の家計のやりくりも大変ですがご家族が楽しい生活を

送ることが出来るのが理想ですよね!!

さて、住宅ローンの繰上げ返済のことですが月生活費の6ヶ月分

の蓄えを持っていれば出来るだけ繰り上げ返済に廻した方が有利です。

というのも今回のハイハイママンさまの組まれたローンは30年で

897万円の利息を30年にわたり支払う事なのです。

仮に9月に100万円期間短縮型で繰り上げ返済をすると利息の節約分が

なんと131万円にもなります。

100万円の繰上げ返済をする事は、年利3,05%で運用を確約し131万円

の利益を確保すると同じ意味があります。

また、借り入れ後出来るだけ早く繰上げ返済する方がより効果的です。

今回は迷わず繰り上げ返済を選択される事をお勧めいたします。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

手元に残す資金の考え方と繰上げ返済のお勧め

ハイハイママン 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資・運用の観点からは、繰上げ返済をお勧めします。借入金の返済は、利息分が必ず少なくなる有利な投資対象です(無リスクで利息分が収益に看做せる投資です)

一方生活者の観点からは、ある程度の備えが必要です。私は

毎月の生活費×6ヶ月+今後1年間で予定される大口の支出(家電の購入、旅行、入学金、七五三等々)=生活準備金

として、普通・定期預金にいれておき、残されたお金を返済に廻されるよう、お勧めします。

なお、将来の支出に備えるため、プランニングをお勧めします。

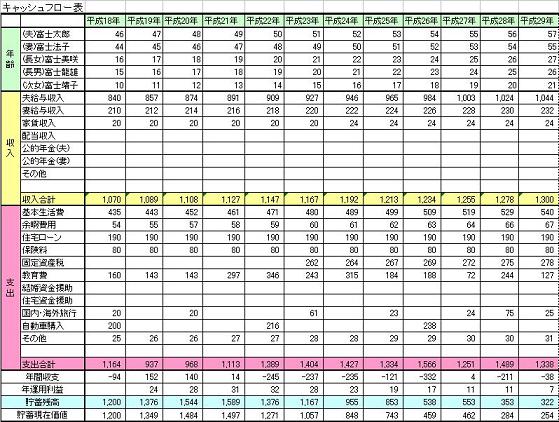

それは、将来の夢や希望をご家族のイベント例えば、出産・進学、車・住宅の購入、レジャーや趣味と費用とともに記載するイベント表。収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

保険の見直しはすぐに手を付けてください。

住宅ローンを借りている場合、多くは団信に加入されているものと拝察いたします。その場合には、もしもの場合借入金返済を考えずに済み、

公的な遺族年金+死亡退職金+貯蓄額+学資保険等+残されたものが働く収入で不足するものを補えれば足ります。

もし、ご心配であれば 月々2000〜3000円で一定の保障が得られるこくみん共済や県民共済などの検討をお勧めします。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計の見直し・繰上げ返済について

こんにちわ、FPコンサルティング岡崎です。

詳しくは、ローンの変換表[フラット35ですか)や保険証券などを見てみないと何とも申し上げられませんが、たとえば住宅ローンも内容によっては10年固定に切り替えて月々を少なくするというのも一つですし、結構金利低いので、このままローン繰り上げ返済してもよいでしょう。

また保険の見直しの余地もありそうですね。

とにかくまずは貯蓄できている家計体質にしてください。そして一度様々なケースをシュミレーションされてはいかがでしょうか?3年後に100万繰り上げ返済した場合などなど「ライフプラン」を作成してください。そうすればこれからどれくらい貯蓄して、どのくらいローンを組むことができ、子供の必要教育費や更には老後はどのくらいお金が必要かが分かってきます。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)