注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

新築戸建て購入予定です。

私は現在30歳。大手メーカ勤務で年収600万円(手取)

妻はパートで年間80万円

子供はまだいませんが近いうちに欲しいと考えています。

今は賃貸マンションで諸経費込みで9.7万円ですが、結婚3年目ということもありそろそろ戸建ての購入を考えています。

・借金は大学の奨学金が残っており、月1.5万円で2021年完済予定。

・貯金は財形を10万/月 年2回のボーナス時には追加で30万円しています。

今第一候補の物件が、物件価格が4480万円。

諸経費は180万円で、頭金を660万円として4000万円のローンを考えています。その場合、貯金残金は200万円と定期預金が100万円残ります。

10年or35年固定と変動のMIXで2:1程度にしてローンを組もうかと思っており、その場合ボーナス返済無しで月々15万円程度になります。ボーナスで年間30〜50万円程度の繰り上げ返済をしようと思っています。

今は子供がおらず妻の収入もあるので余裕かなと思っていますが、子供が出来た場合きついのではないかと心配です。

購入は難しいでしょうか?

アドバイスお願いいたします。

リジョーさん ( 大阪府 / 男性 / 30歳 )

回答:6件

専門家

専門家相談経験に基づくアドバイスです。

リジョー様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

新築戸建てを購入予定とのこと。

今は、お子さんはまだですし、奥様の収入もあり、比較的余裕がありますが、仰る通り、お子さんが出来た場合にきつくなると思います。

実際に、このQ&Aサイトに寄せられた中にも、住宅ローンの返済がきつくなってしまった方からの切実なご相談は、何回かありました。

ですので、賃貸派のまま、家族数に合わせて、徐々に広い家に住み替えていくという手もあると思いますよ。

さらに言うと、海外への転勤やご両親の受け入れなど、事情変更が生じるケースも、多いです。

また、これからの日本は、人口減少社会に入ります。仮に、地価がどんどん値上がりしていくシナリオは、考えにくいとするなら、事情変更で、その物件を売却すると、損失になることを覚悟しておかなければなりません。

購入の方向でお話を進められている中、水を差すことになってしまうと、申し訳ないのですが、いちおう、これまでの相談経験に基づくアドバイスです。

もちろん、工夫次第で何とかなることもあると思いますので、もう決めていらっしゃる場合は、あまり気になさらないでください。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家返済計画と家計の変化

リジョーさんへ

おはようございます。ファイナンシャルプランナーの上津原です。

マイホームも欲しいけれど、子どもさん欲しいですよね。

600万円の手取りがあるということですが、仮にボーナスが4か月分とすると、

ボーナスがない月の手取りは、600÷(12+4)=37.5万円です。

ローン返済予定の15万円の、月々の手取りに占める割合は、

15÷37.5=0.4 つまり40%です。

現在の家計がどのような状況かは分かりませんが、家計管理の状況によっては、毎月の赤字をボーナスで補てんするという家計になる可能性大です。

奥様の収入がゼロで、実際に住宅ローンの返済を開始した場合の家計を、紙上のシミュレーションだけでなく、実際に挑戦されてみることをお勧めします。(その際は、奥様の収入はすべて貯蓄に回します)

実際に挑戦した時に、リジョーさんや奥様の気持ちに大きな変化(お財布のひもを過度に締めてしまう、悲鳴を上げる)が起きたときは、返済計画やマイホーム購入計画の変更が必要になるでしょう。

それと、マイホームと家族計画以外に、リジョーさんや奥様が挑戦してみたい夢や願いも、この機会に書き出してみてください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

住宅購入の件

リジョーさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『購入は難しいでしょうか?』につきまして、手取り月収金額に占める住宅ローンの負担割合として28%以内に収まるように住宅ローンを組んでいただくことをおすすめいたします。

住宅ローンの負担割合が30%を超えてしまうと、思うように貯蓄ができなくなってしまい、将来お子さんができたときの教育資金をはじめ、将来予定しているライフイベント資金に支障をきたしかねません。

よって、リジョーさんにおかれましては、手取り月収金額に占める住宅ローンの負担割合がどの程度の水準になっているのかにつきまして、予め確認しておくようにしてください。

以上、ご参考にしていただけますと幸いです、

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

返済額の考え方とキャッシュフロー表作成のお勧め

リジョー 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

現在の家計で、毎月の財形貯蓄額+家賃等=19.7万円です。住宅ローンの返済額が15万円の場合76%に当ります。また、ボーナスも残せますから、リジョー様がお考えのように、現在は余裕が有ります。

そして、返済負担率も手取り額に対して26.5%(180万円÷680万円×100)ですから、この観点でも適度な返済率と考えます。

お子様が授かった場合の懸念点は、

奥様の収入がなくなること、この場合リジョー様の収入のみでの返済になり、手取り額の30%になりますので、家計に余裕はなくなります。従いまして、早期に奥様の収入確保をお勧めします。目処は返済負担率が手取りの25%程度まで下がる収入とお考え下さい。

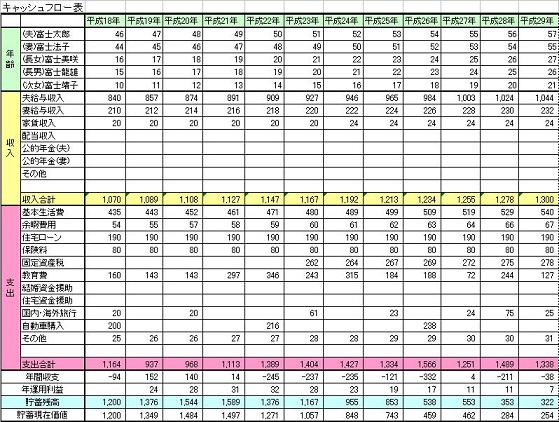

また、お子様人数やの進路によっても学習費が大きく異なります。これらを含め一度キャッシュフロー表の作成をお勧めします。

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

将来の夢や希望をご家族のイベント例えば、出産・進学、車・住宅の購入、レジャーや趣味の費用とともに記載するイベント表。

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

住宅ローンの返済については、将来のリスクを考えますと出来るだけ固定金利の比率を上げるようお勧めします。変動金利は何と言ってもリスクが大きいものです。

また、繰上げ返済をお考えの際は、総支払額は期間短縮よりも多くなりますが、毎月の返済額を減少する返済額減少型もご検討下さい。

参考のため、元利均等払い35年返済、固定金利3.1%の場合、毎月の返済額は156,181円になります。(保険・保証料等含まず)

岡崎 謙二

ファイナンシャルプランナー

-

![]()

住宅購入について

こんにちわ、FPコンサルティング岡崎です。

ちょうど上場メーカーの方が先日に同じ様な内容で当社へ相談来られたので、回答致します。

物件価格が4480万円は大阪では土地付建物ですね。今はしっかりと財形貯蓄しておりリジョーさんの収入もありますし。支払は問題ないでしょう。このままでしたら充分に豊かな生活送ることができるでしょう。

しかし今後お子様ができた場合は大きく生活が変わります。育児や教育費がかかること、リジョーさんが働けないこと、そしてメーカ―勤務ですと、ボーナスの変動も考えられます。またお子さんが2人できると部屋の変更も必要です。

今後、子供ができた場合、ローン返済した場合、繰上返済した場合など、更に家計や保険の見直し、いろいろなパターンをシュミレーションして、今後のライフプラン表を作成されてはいかがでしょうか。そうすれば今後どのくらい貯蓄して、どのくらいローンを借りて、老後はどのくらいお金が必要か目に見えて、把握できます。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい。

豊かで安心した生活を送ってください。そのお役に立てましたらと思います。

山中 三佐夫

ファイナンシャルプランナー

-

![]()

固定金利型の現状は微増の傾向ですが!

リジョー様へ

はじめまして、FP事務所アクトの山中と申します。

私は永年に亘り銀行でお客さま相談業務に従事して参りました。その経験を生かし、ユーザー様へ判り易いご提案をさせていただいております。

今回のリジョー様からのご質問につきまして、お応えさせていただきます。

下記をご参考にされてはいかがでしょうか。

(ご参考:三井住友BK5月金利)

購入物件4,480万円+諸経費180万円-頭金660万円=4,000万円(住宅ローン)

・35年(内10年固定金利型)、年利率2.15%(優遇)、返済負担率(〜35%以内)

(〜10年間)

毎月の返済額 135,605円

年間の返済額1,627,260円

返済負担率 23.24%

(11年目以降)

固定金利型又は変動金利型を選択(優遇1.0%有り)

・35年(全期間固定金利型)、年利率3.19%(優遇なし)

毎月の返済額 158,212円

年間の返済額1,898,544円

返済負担率 27.12%

・固定金利型と変動金利型のミックス型につきまして、

固定金利型の現状は微増の傾向ですが、金利の先行きが見えます(確定)。しかし、変動金利型(6ヶ月毎の見直し)の金利が不透明で不安ですね。

リジョー様がおっしゃる月15万円程度の返済額は上記での対応は可能と考えます。

又、長期借入ですのでボーナス資金を利用されて一部繰り上げ返済をされれば、期間短縮に繋がると思います

以上

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)