注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

吉野 充巨

ファイナンシャルプランナー

-

![]()

返済額の考え方とキャッシュフロー表作成のお勧め

リジョー 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

現在の家計で、毎月の財形貯蓄額+家賃等=19.7万円です。住宅ローンの返済額が15万円の場合76%に当ります。また、ボーナスも残せますから、リジョー様がお考えのように、現在は余裕が有ります。

そして、返済負担率も手取り額に対して26.5%(180万円÷680万円×100)ですから、この観点でも適度な返済率と考えます。

お子様が授かった場合の懸念点は、

奥様の収入がなくなること、この場合リジョー様の収入のみでの返済になり、手取り額の30%になりますので、家計に余裕はなくなります。従いまして、早期に奥様の収入確保をお勧めします。目処は返済負担率が手取りの25%程度まで下がる収入とお考え下さい。

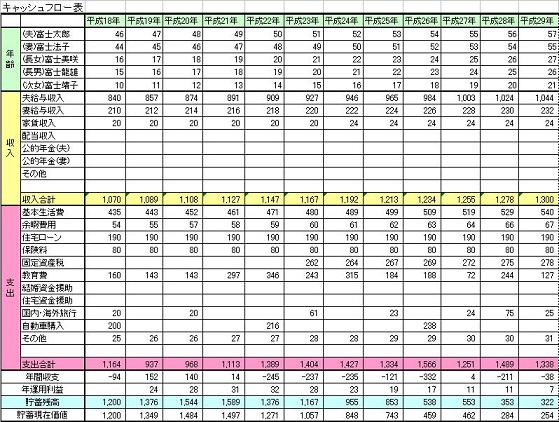

また、お子様人数やの進路によっても学習費が大きく異なります。これらを含め一度キャッシュフロー表の作成をお勧めします。

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

将来の夢や希望をご家族のイベント例えば、出産・進学、車・住宅の購入、レジャーや趣味の費用とともに記載するイベント表。

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

住宅ローンの返済については、将来のリスクを考えますと出来るだけ固定金利の比率を上げるようお勧めします。変動金利は何と言ってもリスクが大きいものです。

また、繰上げ返済をお考えの際は、総支払額は期間短縮よりも多くなりますが、毎月の返済額を減少する返済額減少型もご検討下さい。

参考のため、元利均等払い35年返済、固定金利3.1%の場合、毎月の返済額は156,181円になります。(保険・保証料等含まず)

(現在のポイント:-pt)

![]()

この回答の相談

新築戸建て購入予定です。

私は現在30歳。大手メーカ勤務で年収600万円(手取)

妻はパートで年間80万円

子供はまだいませんが近いうちに欲しいと考えています。

今は賃貸マンションで諸経費込みで9.7万… [続きを読む]

リジョーさん (大阪府/30歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A