注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

主人が今年43歳(ボーナスなし税込み年収580万定年まで変わらず)、私34歳(4月からパートで月2〜3万の収入見込み)、長男7歳(4月から小学生)、次男4歳(4月から私立幼稚園)になります。総貯蓄額1900万(うち株式100万、外債300万、老後資金用株式投信80万、学資保険90万、つみたてくん220万、ネット定期500万、その他普通預金)でローンなし、自家用車はあと5年乗ったら軽に買い換え予定。現在駐車場込み6万9千円の賃貸に住んでいます。4DK南向きで住宅自体には満足しているのですが、小学校の評判が悪く、環境のよい地域にに3000万円以内の住宅購入を検討しています。昨年11月に主人が転職したばかりなのでローンはフラット35で組みたいと思っていますが可能でしょうか?主人の年齢から子ども二人の教育費(各200万学資保険で積み立て中、プラス各200万づつ祖父が用意予定)と老後資金にも不安があり、このまま賃貸に住みつづけるか住宅を購入しても大丈夫なのかを悩んでいます。今年は毎月17万(学資保険や車検費用積み立て含む)貯蓄を目標に頑張っています。引越し後は公立幼稚園に通園し、私のパートも続けられます。

ひらりんさん ( 大阪府 / 女性 / 33歳 )

回答:5件

専門家

専門家住宅購入するか賃貸にするか。

こんにちは。

株式会社FPソリューションの辻畑と申します。

今後の住まいの選択肢としては、3つ上げられます。「すぐに住宅購入」「賃貸で暮らし続ける」「子供が独立したら住宅を購入する」です。どれがいいのかは、お金面では経済情勢や今後の運用結果により変わってきますのでわかりません。どの暮らしが今も将来も一番豊かに楽しく暮らせるのか考えましょう。ご主人様が43歳でお子様が4歳と7歳ですので、お子様が独立してから老後の資金をためるということも難しいので平行して積み立てていくしかありません。まずはそれぞれの目標額を決め、その目標額をどのように貯めていくのか検討しましょう。そして、何時の時点の住宅購入が無理なく老後の資金が確保できるのか検討しましょう。

教育費の目安は、文部科学省のホームページ、老後の資金は夫婦で毎月いくらぐらい必要なのかまずは検討し、社会保険庁のホームページに年金のシミュレーションがありますのでいくらぐらい年金がもらえるのか予想を立て検討しましょう。

住宅購入ですが、現在の資産状況からすると可能でしょう。ただし、勤務して1年たっていないので来年以降フラット35での借り入れになるでしょう。その他の金融機関はご存知かと思いますが、3年分の源泉徴収表が必要です。ただし、ステップアップのための転職ですと考慮がありますので今年でも借りられるかも知れません。

補足

投資比率については、ひらりんさんの運用方針によって変わってきます。どのような考えで運用しているのか。何パーセントの運用利回りで運用したいのか。そして、お金を貯めるにはそれぞれリスクがあります。どのくらいのリスクが取れるのか。など人それぞれ違ってきます。

もちろんアセットアロケーション、ポートフォリオを組むことも可能ですが、個人ではなかなか難しいです。市場は常に動いていますので1ヶ月に1回は見直しが必要になってきますので、ひらりんさんのように、この運用は老後資金のため、この資金は教育費のためと分けて運用するほうがわかりやすくいいと思います。

いろいろ分けて運用されていますが、これが正しいのかは誠に申し訳ないのですが現状の情報だけですと判断が難しいところです。

老後資金をためるための商品としては下記のものがあげられます。

変額年金保険(元本が保障されていないもの)

るいとう

積立型投資信託など

今後金利が上昇し金利が高くなったら、高い金利で長期で固定される商品での運用がいいでしょう。

個人年金保険

定期預金(10年)など

常に経済情勢を考え運用しましょう。

評価・お礼

ひらりんさん

迅速な回答ありがとうございます。

住宅購入は住宅のことも勉強しつつ教育費と老後資金の必要額を調べてからゆっくり検討したいと思います。外債と株式投信を老後用に考えているのですが、貯蓄の中での投資商品の比率は多いでしょうか?また老後資金に適した商品があれば教えていただきたいのでよろしくお願いします。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家具体的な数字でクリアにしましょう。

ひらりん様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、総貯蓄額が1900万で、3000万円以内の住宅購入を検討中とのこと。その前提なら、一般的な目安の頭金2割+諸費用1割は、十分に用意できますね。

ちなみに、フラット35は、平成19年10月1日以降の申込みから利用条件が簡素化され、総返済負担率の基準は、年収400万円以上の場合は35%以下です。他にローンもなく、この基準も十分にクリアできそうです。

また、収入については、原則として、申込み年度の前年の収入で審査されますので、転職したばかりでも、継続的に安定した収入があれば、問題ないのではないでしょうか。最終的には、金融機関の審査またはローンの買い取りを予定している住宅金融支援機構の審査になりますので、その結果次第ですね。

住宅購入を目標に「つみたてくん」もやってきたのですから、個人的には、前向きに購入を検討されても良いと思います。老後資金や教育資金のご不安があるようでしたら、「キャッシュフロー表」を作成されると、具体的な数字でクリアになる思います。これにより、“将来の安心感”が高まりますし、“いくらまで背伸びできるか”という基準も明確になると思います。

以上、ご参考にしていただけると、幸いです。

補足

再質問、拝見しました。

そうですね。「キャッシュフロー表」は、老後資金や教育費など、各種調査から平均データを集めるとともに、各家庭の現況や地域性などを考慮して、そのデータの妥当性も検討しなければなりません。また、昇給率やインフレ率などの変動率を加味することも重要です。例えば、住宅購入、資産運用など、大きなお金を動かす時の判断材料にするものは、できれば、専門家と一緒に作成された方が安心です。

評価・お礼

ひらりんさん

住宅購入に肯定的なご意見うれしく思いました。キャッシュフロー表は何度か作成したのですが、どうしても未来の不確定なことなので作成に挫折してしまっていたのですが、再度作成してみたいと思います。そのためにも老後資金や教育費の必要予想額を調べなければいけませんよね?

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

住宅購入の件

ひらりんさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

現在のご主人様の年収に占める住居費用の負担割合は14.5%となりますので、相対的に貯蓄水準も35%と、高い水準を確保しています。

よって、新たに住宅を購入する場合も、住宅ローンの負担の水準を可能な限り、今の水準に近づけていただくか、難しい場合でも手取り月収の28%に収まるようにしていただくことをおすすめいたします。

住宅ローン負担を抑えることで、高い貯蓄水準を維持することができます。

ひらりんさんの場合、貯蓄に対する意識も高ので、住宅を購入した後でも、将来の教育資金や老後資金を確保するために貯金をしっかりと続けられると思いますので、前向きにご検討していただいても大丈夫だと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

ひらりんさん

やはり住宅購入すると今まで以上にコストがかさむものですね。購入のために資金を貯めつつ今後どうするかを考えていこうと思います。ありがとうございました。

山中 三佐夫

ファイナンシャルプランナー

-

![]()

継続勤務年数は2年以上で!

ひらりん様へ

はじめまして、FP事務所アクトの山中と申します。

私は永年に亘り銀行でお客さま相談業務を行って参りました。その経験を生かし、ユーザー様への対応をしております。

今回のひらりん様からのご質問につきまして、お応えさせていただきます。

私なりの感想を申し上げますと、株式等(リスク商品)を除いても貯蓄額が相当になっていると思います。そして、住宅購入時にどの位の住宅ローン予定なのかわかりませんが、580万円の年収を基に3,500万円前後ローンは可能と考えます。

しかし、昨年11月の退職間もなくで落ち着かない状態を考慮しますと、2年後を待って住宅購入を実行されることをご提案いたします。

銀行の借入条件のうち、同一会社での勤務年数は割りとうるさいポイントです。

以上

評価・お礼

ひらりんさん

迅速な回答ありがとうございます。

銀行実務経験者の意見はとてもありがたく参考になります。住宅購入はゆっくり勉強してから考えたいと思います。ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅ローンの試算と老後資金について

ひらりん様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

お子様の教育環境と住宅取得、そして老後資金の確保との両立ね悩ましいと思います。住宅購入の場合の試算を提案する前に、環境を変えるための転居を実現するには、賃貸住宅のよさもあります。是非此方のコラムをご一読下さい。

賃貸の良さと住宅ローン

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

住宅購入の場合の試算は下記のようになります。(住宅保証機構のシミュレーション使用)

資金は1900万円ありますので、1000万円を頭金として、2000万円の借入を行います(年収から借入可能です)。ご主人のお年を考え、20年返済、元利均等払い、固定金利3.0%のローンを組むと、返済額は月々110,919円です(保証料・保険料等含ます)年間では約133万円になります。

これはご主人の年収に対する、返済負担率は約23%ですので、家計への負担は重くないものと判断いたします。

また、現在の家賃約83万円+貯蓄可能額200万円=283万円に対しては約47%ですので、充分貯蓄も可能と考えます。

できれば、頭金を増やすか繰上げ返済を早期に行い、完済時期を早めてください。その後、ローン返済額相当分を貯蓄されても老後資金は間に合うのではないかと推察いたします。

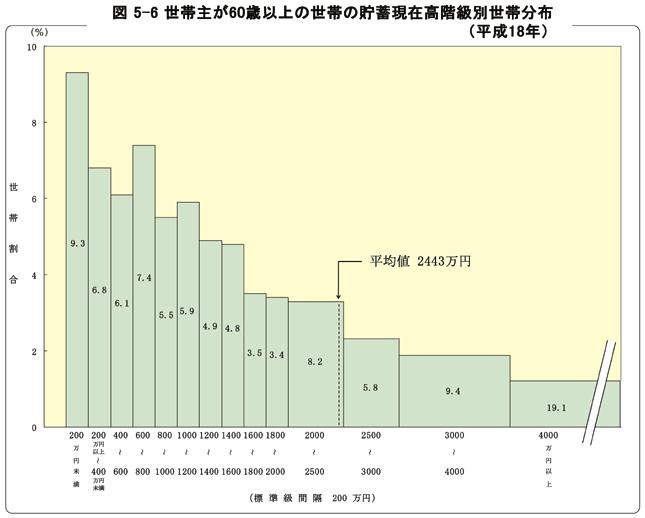

総務省の家計調査平成18年では、高齢無職世帯の生活費は約25万円、年金等の収入との差は約5.4万円で、年間65万円が赤字です。これを余命30年でかけて約2000万円です。同じ調査で貯蓄額は約2400万円です。先ずはこの金額を目処にされては如何かと考えます。

評価・お礼

ひらりんさん

具体的で丁寧かつ分かりやすいご回答ありがとうございました。

転居希望地域の賃貸物件が築30年前後で家賃9万前後が多く、それならば購入したほうがいいかと判断しました。

目標は2〜3年後に、頭金をもう少し貯めて住宅を購入したいと思います。老後の必要資金も具体的な数字を挙げていただき一般的な目標額が分かりとても参考になりました。

ありがとうございました。

ひらりんさん

再質問です

2008/03/21 08:26迅速なご回答ありがとうございます。具体的な数字で教えていただき分かりやすかったです。

住宅ローンの負担を月収の28%にということですが、その中には固定資産税や将来の修繕積み立ての金額なども含めるのでしょうか?賃貸にはかからない未知の費用がどのくらいあるのか教えていただけたらうれしく思います。

ひらりんさん (大阪府/33歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)