注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅ローンの試算と老後資金について

- (

- 5.0

- )

ひらりん様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

お子様の教育環境と住宅取得、そして老後資金の確保との両立ね悩ましいと思います。住宅購入の場合の試算を提案する前に、環境を変えるための転居を実現するには、賃貸住宅のよさもあります。是非此方のコラムをご一読下さい。

賃貸の良さと住宅ローン

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

住宅購入の場合の試算は下記のようになります。(住宅保証機構のシミュレーション使用)

資金は1900万円ありますので、1000万円を頭金として、2000万円の借入を行います(年収から借入可能です)。ご主人のお年を考え、20年返済、元利均等払い、固定金利3.0%のローンを組むと、返済額は月々110,919円です(保証料・保険料等含ます)年間では約133万円になります。

これはご主人の年収に対する、返済負担率は約23%ですので、家計への負担は重くないものと判断いたします。

また、現在の家賃約83万円+貯蓄可能額200万円=283万円に対しては約47%ですので、充分貯蓄も可能と考えます。

できれば、頭金を増やすか繰上げ返済を早期に行い、完済時期を早めてください。その後、ローン返済額相当分を貯蓄されても老後資金は間に合うのではないかと推察いたします。

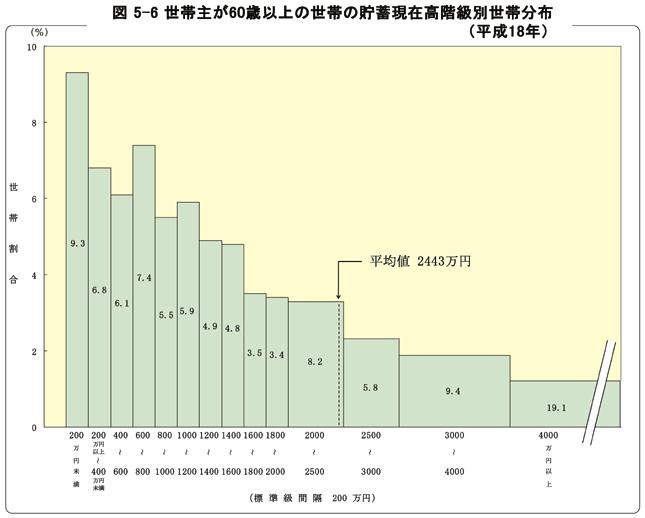

総務省の家計調査平成18年では、高齢無職世帯の生活費は約25万円、年金等の収入との差は約5.4万円で、年間65万円が赤字です。これを余命30年でかけて約2000万円です。同じ調査で貯蓄額は約2400万円です。先ずはこの金額を目処にされては如何かと考えます。

評価・お礼

ひらりん さん

具体的で丁寧かつ分かりやすいご回答ありがとうございました。

転居希望地域の賃貸物件が築30年前後で家賃9万前後が多く、それならば購入したほうがいいかと判断しました。

目標は2〜3年後に、頭金をもう少し貯めて住宅を購入したいと思います。老後の必要資金も具体的な数字を挙げていただき一般的な目標額が分かりとても参考になりました。

ありがとうございました。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A