注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

回答:4件

渡辺 行雄

ファイナンシャルプランナー

-

![]()

将来のマネープランの件

momomiさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『夫退職後、妻60歳までの...お金が必要なのでしょうか?』につきまして、各家庭により家計支出はことなりますので、一概には言えません。

momomiさんにおかれましては、自身の家計収支を算出したうえで、必要金額を計算していただければと考えます。

『貯蓄、生命保険の見直し、できれば家購入...賃貸の方が良いのでしょうか?』につきまして、多少費用はかかってしまうものと思われますが、ファイナンシャル・プランナーに一度相談していただくことをおすすめいたします。

将来の大切なお金に関することですから、多少の出費で今後の見通しが立てられれば、十分に元が取れるものと考えます。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

老後資金と保険の考え方

momomi 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

現在の家計や貯蓄額などが未記載ですが、一般的な数値をお伝えします。

総務省平成18年の家計調査によれば、平均的な高齢無職世帯の消費支出は約25万円/月で、年金等の収入可処分所得193,771円との差は54,090円の不足になっています。年間約65万円が不足しています。単身世帯ではこの差は約33万円になります。これをご主人の65歳時の平均余命17年とmomoni様ご主人死亡後の余命25年間を掛け合わせますと、

65万円×17年+33万円×25年=1,930万円になります、

インフレ率当を勘案しない数値では2000万円が一つの目処になります。

これに500万円〜1,000万円を積み上げれば余裕ある生活準備資金になると考えます。

そのほかにも試算値は色々あり、宜しければ私のコラムをご一読ください。

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

また同じく平成18年の家計調査によれば高齢者世帯65歳の貯蓄額は約2,400万円です。

これらが老後に向けた基本となる数値です。

老後のための住宅は将来の住み替えなどを勘案しますとお勧めしません。また、もし住宅ローンを組まれる場合はよりお勧めできません。

こちらもコラムをお読みください

賃貸の良さと住宅ローン

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

生命保険は、残された方の生活が、遺族年金+死亡退職金+貯蓄+残された方がお仕事に就かれた収入で不足する場合にのみ、当該金額の保障を得るものです。お子様が居ない場合には不要と考えます。

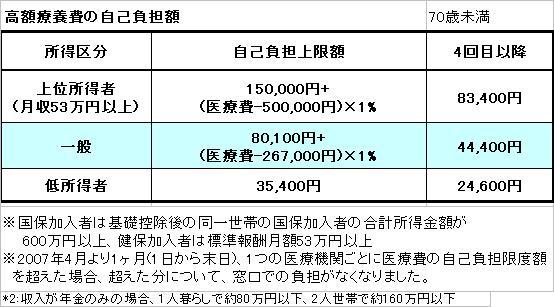

医療保険も貯蓄が有れば足ります。こちらは私のHPに高額療養費制度のページがあります。参照ください。

http://www.officemyfp.com/kougakuryouyou.htm

共済組合から通知がきます。それからでも宜しいのではと思います。

ファイナンシャルプランナー

-

![]()

セカンドライフプランニングを!

momomiさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

今やっておきたいことはセカンドライフプランニングですね。

今後のお金の出入りや退職後の収支などを予想してキャッシュフローを作ってみるといいでしょう。

いくらお金があればいいのかは人それぞれですので、一概には言えません。

住宅購入は現金であればいつでも可能ですが、ローンを組むとなると現役でないと難しいでしょう。

退職後いつまで資金が持ちこたえられるかを早めに予想することで今ならまだ改善が可能でしょう。もしかしたら、奥様がまだお若いので収入を得ることを考えた方がいいかもしれません。

社会保険に加入してお仕事をされると、国民年金の負担はありませんよ。

年金予想額に関しては共済の方は組合に問い合わせます。早目がいいですね。

セカンドライフプランをお近くの独立系FPにご相談されてはいかがでしょう?

漠然とした不安が明確な課題となることで改善可能となります。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

山中 三佐夫

ファイナンシャルプランナー

-

![]()

今後8年間のライフプラン表を作成して!

momomi様へ

遅くなりまして、FP事務所アクトの山中と申します。

今回のmomomi様からのご質問につきまして、お応えさせていただきます。

ご主人さまの今後8年間のライフプラン表を作成されてはいかがでしょうか。

そのライフプランにはイベント表や資金運用等を加味してください。

作成はmomomi様がするかFPがお手伝いをするかをご判断してください。

以上

(現在のポイント:2pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)