注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫36歳年収600万円、私31歳年収300万円、子供3歳1歳の家族です。2400万円で親の土地に家を建てます。

頭金は500万円で2100万円はローンを組みます。

その他、払い済みの子供保険が長男分16年後100万円、払い済み旅行積み立て5年後50万円、外貨預金50万円、定期預金200万円、普通預金50万円、BRICs10万円があります。

20年後に親の家を3000万円ほどかけて建て直したいと思っています。子供たちはできれば中学から私立に通わせたいと思っています。

今後どのようにローン返済と貯蓄のバランスをとっていったほうが良いか教えてください。

象さんさん ( 東京都 / 女性 / 31歳 )

回答:5件

専門家

専門家ローン返済が優先です。

こんにちは。

株式会社FPソリューションの辻畑と申します。

住宅ローンがある場合にはその返済が優先です。住宅ローンの金利以上に運用できるのであればそれでもいいかもしれませんが、そうでなければ借金返済をすべきでしょう。

今後不動価格が上がったりインフレが起きれば借金の残しておくという方法もありますが、やめておいたほうがいいとおもいます。

今後の予定を考え(いついくらぐらい必要なのか)、資金計画を立ててみましょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家ひとつのアイデアですが。

象さん様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しました。ご両親の土地を使用貸借できるようなので、建物分のローンは、20年程度で組んでも月々の返済額は、家賃並みに抑えられそうですね。

ローンの返済を優先するのもひとつの方法ですが、もうひとつのアイデアは、ローンの金利タイプを、変動+固定のミックスタイプにして、変動金利分に見合う資金を長期分散投資に回すという方法です。

この方法なら、万一、金利が急上昇した場合も、それと同時に長期分散投資の運用利回りがアップするポートフォリオを組むことで、金利上昇リスクに対処しながら、超低金利のメリットを享受することができます。

具体的な方法について、ご興味がありましたら、毎月開催している私の資産運用セミナーにご参加ください。All Aboutマネーのサイトでも告知しております。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家返済優先だとおもいますが教育費も考えて

象さん 様 はじめまして。

ファイナンシャルプランナーの黒田英利です。

今度組まれる住宅ローンを支払いながら、9年後には

お子さんの中学の教育費、それから20年後にはご両親の家の建て直し、

そして、ご自身の老後の資金等と出費が続けてやってきます。

象さん 様、ご自身の経済面の自由度を考えると借入はできるだけ

繰上返済を使いながら早いうちに済ませるほうがいいと考えます。

かといって、貯蓄もせず返済オンりーで行ってしまっても

お子さんの教育費は待ったなしでかかりますので、そのための備えとして

教育資金目的に毎月、積立をしていったらどうでしょうか。

上のお子さんが中学まで、まだ9年もあります。

小額からでもかなりの金額を貯めることができるとおもいます。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

貯蓄の件

象さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今後どのようにローン返済と貯蓄のバランス...教えてください。』につきまして、既にローン金額は2,100万円に決定していますので、毎月の返済額につきまして、できれば住宅ローンを返済しながらも毎月確実に貯蓄できる水準にしておくことをおすすめいたします。

そのためにも、毎月の返済額につきましては、できればご主人様の手取り月収の28%に収まるように住宅ローンを組んでください。

また、お子様につきまして、中学から私学を希望されていますので、これからお子様が中学校に入学するまでの期間の貯蓄はとても重要となります。

毎月の貯蓄水準の目安として最低でも手取り月収の15%は貯蓄するようにしてください。

更に現時点で毎月の貯蓄水準が比較的高い水準の場合、毎月の生活費などはご主人様の収入の範囲内で賄い、象さんの収入の多くは貯蓄に振り向けるようにしていただくと、中学校に入学するまでには、相当な金額を貯蓄することができます。

尚、より具体的に将来のライフイベント資金を把握していただくためにも、各年毎に誰にどの様なライフイベントがあり、いくらくらいかかるのかを記入していっていただくことをおすすめいたします。

将来予定しているライフプラン実現のためにも、しっかりと貯蓄をしていってください。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

返済優先のセオリーと積立での分散投資のお勧め

象さん 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

大前提として、ローン返済に勝る資産・運用はありません。

(国債や定期預金などの無リスク商品の収益率より、借入金利子率が低い場合を除き、貯蓄よりも返済が有利という投資・運用のセオリーです)

従いまして、支出が決まっている大口の資金と生活費×6ヶ月程度の生活費=生活準備資金を除く余裕資金は、ローンの繰上げ返済に廻すようお勧めします。そしてローン完済後に、返済額相当金額を次の準備に積み立てることがトータルでの資金の運用効率が良くなります。

なお、お子様の教育費等は毎年の収支が合えば賄えます。ローン返済と生活準備金を確認するために、イベント(進学、車の購入、レジャー・旅行等)を費用とともに記載するライフイベント表と、収入と支出の推移、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。この表を作成することで翌年度に必要な貯蓄額も確認でき、次回の立替、老後資金の確保なども確認できます。私のHPにサンプルを掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/planningtool.htm

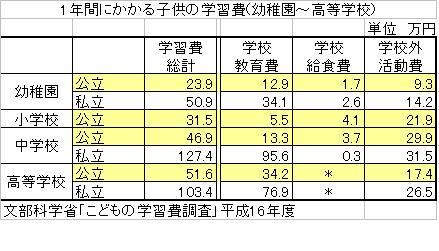

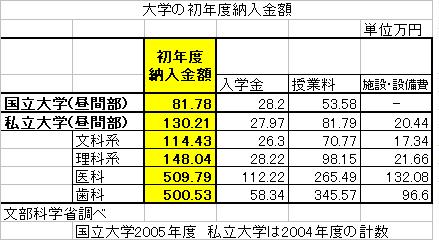

参考のため、文科省調査の子供の学習費と大学の初年度納入金額を掲載します。

補足

その上で、長期投資の原則は

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

ローン完済後の資産運用は、国内外の債券や株式への分散投資をお勧めします。

例えば、毎月積立で1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします

夫々の資産の対象銘柄は

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。この理論が漸く日本でも広く知られるようになり、インデックス・ファンド(ETF含む)の購入量が伸張しています。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)