注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして。36歳の夫と32歳(私専業主婦)と2歳の双子計4人家族です。

夫の年収は600万円強ぐらいで(残業がある、ない年により年収が50万ほど変化します)

現在築20年の中古住宅の持ち家住まいですが、子供ができるまで(現在は専業主婦)共働きで繰り上げ返済を頑張ったので、住宅ローンはありません。

月手取り30万前後(生命保険天引き済み)

生活費は(食費5万円、子供関係費3万円、おこづかい夫2万、私2万、電話水光熱費3万円)計15万円が支出で

残りの10万円前後とボーナス130万円を合計し、年間250万円を目標に貯金し残りは夫婦の趣味が旅行なので、旅費や交際費、固定資産税等にあてています。土地柄車は必要なのですが主人の職場が近くなので一台の所有です(ずっと20年超の車に乗っていたので、2ヶ月前に250万円で新車を現金で購入しました)

持ち家ですが築20年ですので、10年後あたりに将来建替えもしくは引越しがしたいのですが、可能でしょうか。それとも

子供が巣立つまで現状で頑張って維持し、老後にバリアフリーなどに住み替えるほうがよいのでしょうか。

双子ということもあり、教育費も二人分同時にかかりますし、(可能であれば中学から私立へ進学させたい)

さらに、できればもう一人子供が欲しいのですが可能なのでしょうか?

あと、旅行が趣味なので家族で海外旅行もいってみたいです

あれもこれもと理想はあるのですが、定年時の必要貯金額は

2500万円くらいと聞きますが主人が定年時までに貯蓄を

しつつ、夢をかなえることは可能でしょうか。

分かりにくい内容で申し訳ございません。

補足が必要な場合は書き込みいたhしますのでアドバイス宜しくお願いいたします

ちっちみさん ( 京都府 / 女性 / 32歳 )

回答:4件

専門家

専門家将来の予定を具体的に書き出して見ましょう。

おはようございます。

いろいろ考え、しっかりしていらっしゃいますね。

あとは具体的な計画づくりをしていきましょう。

まずは夫婦で具体的にいつ何をやりたいのか書き出してみましょう。

(住宅の建替え、または購入、旅行、車購入、子供の進学予定など)

そして、それに対していくらぐらい必要でそのお金をどのように貯めるのか検討してください。

お金を貯めるには収入を増やすか、支出を減らすか、運用するしかありません。

どのようにしたら、目標、夢などが達成できるのか検討です。

次にそれを基に家計のシミュレーションを作成するのです。そうすると将来の問題点などがわかってきます。

一度お近くの独立系のファインナンシャルプランナー(上級資格CFP保持者)にご相談され、家計のシミュレーションを作成し、対策の検討などをされるといいでしょう。

NPO法人日本FP協会でご紹介してくれます。

(参考)住宅の建替え、購入の自己資金の目安は物件価格の2割+諸費用以上です。

約3割以上を目指しましょう。

株式会社FPソリューション

ファイナンシャルプランナー(CFP)

辻畑 憲男

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

将来設計の件

ちっちみさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『持ち家ですが築20年ですので、10年後あたりに将来立て替えもしくは引っ越しがしたいのですが、可能でしょうか。』につきまして、残念ながらちっちみさんが記入されている文章だけからのアドバイスはできかねます。

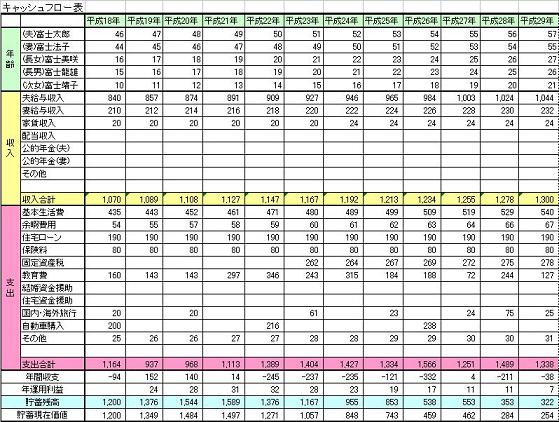

ちっちみさんご自身で引っ越しをする時期とそれにかかる費用、さらに基本生活費や教育資金、今後見込むことができる収入や積み立て金額なども含めた『キャッシュフロー表』を作成して、資金残高の推移をみながら立て替えや引っ越しをすることが可能かどうかをシミュレーションしてみることをおすすめいたします。

『さらにできればもう一人子どもがほしいのですが可能でしょうか。』につきまして、教育資金がかかる時期を各年ごとに記入しながら教育費の総額を把握することと合わせて、キャッシュフロー表を作成して、家計が成り立っていくかどうかをシミュレーションしてみることをおすすめいたします。

いずれにしても、キャッシュフロー表を作成したうえで、シミュレーションを行ってみないとアドバイスは残念ながらいたしかねます。

この機会にご自身でライフプラン表やキャッシュフロー表を作成してみるとよろしいと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

1

![]()

ご自身による将来計画作成をお勧めします

ちっちみ 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

定年後までのファイナンシャルプランニングには、精度のデータが必要になり、有料のライフプランが適しているのですが、ご希望が叶うかの検証のため、

ちっちみ様ご自身で、将来計画を作成されては如何でしょう。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って年間の収支をご把握ください。

家計管理表フォーム

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

そして、ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば出産・入学・進学コース、車・住宅のリフォーム、レジャーや趣味の費用とともに記載するイベント表と、

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

そして、現在の立ち位置を確認するためのバランスシートの作成もお勧めします。

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様を育てるのに必要な収支計画、貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

作成される際に様々のシミュレーションを行うと、達成度が高まります。

なお、必要なデータを添えますのでご一読ください。

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費不足を補う資金は幾ら有れば良いのか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/33817

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

岡崎 謙二

ファイナンシャルプランナー

-

![]()

貯蓄も夢の実現も可能です

小さなお子様がいらっしゃいながら、着実に貯蓄に励まれ、住宅の繰り上げ返済も済まされたとのこと、堅実に生活されている様子がうかがえます。

10年後のお子様が中学校に上がられるまでは、今の生活状況で進むと仮定しますと、2500万円の貯蓄ができます。

その後は私立中学に進まれるのであれば、お子様お一人に5万円/月は教育費として捻出しなければなりませんので、年間の貯蓄がボーナスの130万円のみとなります。

仮に、ご主人様が60歳定年(退職金は考慮せず)の場合、その時点で約4000万円の貯蓄がある試算となります。

定年時の必要金額ですが、それまでの労働形態や年金状況・生活スタイルによりますが、ご投稿者さまの2500万円はクリアしております。

ここで、老後資金を残しながら、建替えもしくは引越しですが、引越しとなりますと、当然現在のご自宅の売却代金も収入となりますので、可能な範囲だと考えられます。建替えについても、改築という形をとれば、費用を抑えることが出来ます。

住宅については、何分費用がかかることですので、ご主人様の収入の増加、もしくはお子様が成長された後に、奥様がお勤めになることも視野に入れられますと選択肢が広がると思われます。

旅行等については、月々に5万円前後ほどの余力の中で、現在のように、旅費や交際費、固定資産税等に充てられますと、何年かごとに、ご家族で海外旅行が可能になると思われます。あくまでも、これは現在の生活費に元づいた試算であり、お子様の成長につれて貯蓄できる額も少なくなってきます。小学校に上がられるまでに、出来る限り貯蓄を増やす方向でお考えくださいませ。

ご家族のイベントや年齢、その時期の貯蓄状況が一目でわかる「ライフプラン表」を作成され、より確実にシュミレーションされることをお勧めいたします。

ライフプラン表→http://www.fp-con.co.jp/life-plan.pdf

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)