注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

会社員の夫は、手取り16万で、年2回ボーナスです。扶養範囲内パート妻は、月6万です。社宅(家賃25,000円は夫の給料込です。)住まいです。子供希望です。

(月の家計)

食費:3万(お米は、妻実家より援助あり)電気:4,000円,ガス:4,000円,水道:2か月請求で2,800円,固定電話とプロバイダー:4,500円,スカパー:3,600円,ガソリン:6,000円,携帯:同一会社で、夫婦2台で4,500円です。

支払い可能な公共料金は,カード払いにして,ポイント貯めています。

冠婚葬祭は、夫がその都度出します。

自治会費や,家電購入時のリサイクル料などは、妻が支払います。

夫が,実家のローンを(あと17年)月5万支払い中です。

別居の義母も支払ってます。ボーナス払いはないです。

妻の収入は,仕事の交通費15,000円,医療費:1万円,

先取り貯金:5,000円,新聞:2,900円,雑費:3,000円です。残金は,余裕資金として,普通預金に入れたままです。

夫の生命保険は,給料込で,17,000円です。妻は,がん保険と医療特約で,月3,700円です。

夫のボーナスは,車検代,車の修理代,実家の火災保険,自動車保険などに,使用します。貯蓄も,ここが中心です。

現在,結婚2年で,定期預金がネット銀行に65万あります。出産費用です。

? 5年サイクルで,故障に備えて,家電の買い替えをしたいです。(デジタル放送対応のテレビが必要です。)

? 夫が,車(中古可)を希望です。

? 夫の住宅ローンを,早めに完済したいです。

どれを優先して,貯蓄すればいいですか?

貯蓄の配分を教えて頂けますでしょうか?

また,家計の見直しポイントがあれば,ご指摘をお願いします。

花みずきさん ( 静岡県 / 女性 / 33歳 )

回答:3件

渡辺 行雄

ファイナンシャルプランナー

-

![]()

優先順位の件

けるひょさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

家計簿データを拝見いたしましたが、過剰な支出は見あたらず、良く家計は管理されています。

尚、気になる支出は実家のローン返済額となります。

貯蓄の優先順位の?となりますが、例えご主人様だけが早めに完済しようとしても、別居の義母の分が残っているうちは連帯保証が残ってしまうものと考えます。

?の家電製品は5年程度で故障するとは思えませんので、優先順位としては?のご主人様の自動車ということになるかと思われます。

尚、毎月の貯蓄水準として月収の最低でも10%、通常15%は家電の買い換えなど将来のライフイベント資金として、貯蓄していただくことをおすすめいたします。

また、普通預金ではなく給与振り込みでしたら、自動積立定期預金の方が金利の面で、多少なりとも有利となります。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

評価・お礼

花みずきさん

渡辺さま、再度のご回答、ありがとうございます。

渡辺さまの「給料振込先に、自動積み立て定期預金」についてのアドバイスの、特に、「確実」に積み立てられるという点が、とても納得しています。これですと、より堅実な貯蓄が、できますね。

こちらについて、給料振込先の手続き等、さっそく、調べてみます。

「まとまった資金を、金利の有利な商品に預けかえる」ということは、渡辺さまのアドバイス通り、これからも続けます。

渡辺さまのアドバイスは、大変丁寧で、分かりやすいです。ありがとうございました。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

プラン作成と住宅ローン返済の優先

けるひょ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計は極めてシンプルに構成されています。

?収入−?支出+?(資産×運用利率)=?貯蓄で表されます。

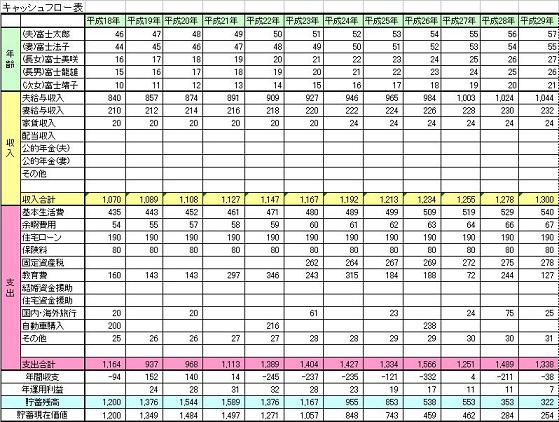

家計の見直しポイントは、この順番で、収支を整理し大きい金額から改善の1.容易さ 2.効果の大きさ、3.生活スタイルの修正度(節約のしすぎは潤いがなくなります)で点検し、実施予算)を創り、実行度を測るようお勧めします。キャッシュフロー表サンプルを図で示します。

貯蓄の配分はこれというものはありません。お金をこれ用・あれ用と分ける必要は無く、お金として一元管理することをお勧めします。支払うべきときにそれだけの用意が出来るプランを創られることが重要です。

その上で、?は貯蓄でなく借金の返済と捉えてください。お金の使い道としては、借入金返済は無リスクで運用として利息文が得られるできる最良の投資になります。従いまして?を優先され、その余力で?、?の検討をされるようお勧めします。

なお、余裕有る家計切り回しのために、

生活費×6ヶ月分を常時預貯金で確保するようお勧めします。何かあった場合6ヶ月あれば通常次の準備が整います。

評価・お礼

花みずきさん

吉野さま、ご回答をありがとうございます。

あれ用、これ用と分けてしまうと、管理が複雑になり、何かいい管理法はないかと、漠然と考えていました。

おっしゃるように、一元管理をしようと思います。

家計の切り回しに、余裕資金を、生活費×6か月分

準備をしておくという、ご指摘が、かなりポイントと感じました。

まず、借入金の、住宅ローンの返済を優先として、並行しながら、生活費6か月分の貯金をする、という方向が見えています。

ありがとうございました。

ファイナンシャルプランナー

-

![]()

収入を増やすことを考えましょう

けるひょさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

家計に関してはいろいろと工夫されているようですね。

他の先生方もアドバイスされている以外で私からの家計見直しポイントをアドバイスします。

家計改善の最も効果的な方法は収入を増やすということです。月6万円の収入を8万円、10万円と増やすことが出来れば、貯蓄出来る金額も増えます。

けるひょさんは扶養の範囲にこだわる必要はないと思いますよ。今後お子さんを予定されているのであれば是非とも社会保険に加入できる働き方を考えましょう。

働く女性の妊娠出産に関しては手厚く保護されています。特に今の時期はパートであっても社会保険加入への道が開かれて来ています。

妊娠して今のお仕事がきついのであれば、他の部署へ移動を申し入れることも出来ます。

社会保険に加入できれば出産手当金がもらえますし、子どもが1歳まで育児休暇を取ることも出来ます。(育児休業給付金は雇用保険加入1年以上)

けるひょさんの月6万円の収入では非常にもったいない気がします。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

花みずきさん

羽田野さま、ご回答をありがとうございます。

「子供を希望している」ため、将来、子供が生まれたときに、家計の収入を増やす必要があると、薄々気づいていました。

ご助言をありがとうございます。

今の勤務先で、扶養範囲内で、パートの社会保険に加入しています。

私自身は、扶養に、こだわりはないですが、

夫が「できれば、扶養範囲内で働いて欲しい」と強く希望しています。

将来のことを見据えて、夫と相談しながら、働き方を決めようと思います。

花みずきさん

貯金の預け先について

2007/10/16 21:32渡辺さま、ご回答をありがとうございます。

特に、毎月の貯蓄水準を、月収の10〜15%に設定するご指摘が、重要なところと思います。

これは、夫と妻の月収を合わせて、10〜15%でしょうか?

妻の、月5,000円の先取り貯金だけでは、少ないので、貯金額を、増やそうと思います。

ところで、アドバイスにありました「給料振込先の自動積み立て定期預金」ですが、これも、なかば自動的に積み立てられ、まとまった貯蓄ができます。

私は、現在、月の5,000円の貯蓄は「365日、24時間入出金手数料無料」の、某インターネット銀行

の定期預金にして、ある程度まとまったら、金利の有利な商品に切り替える・・という貯蓄計画です。給料を振り込まれたら、ここに預けています。

普通預金も「パソコンを作用しないと、出金できない」というように、管理しています。

給料振込み先と、このインターネット銀行を、あえて分けています。

金利にこだわりませんが、貯金の預け方は、これでも、いいでしょうか?

花みずきさん (静岡県/33歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)