注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

回答:3件

吉野 充巨

ファイナンシャルプランナー

4

![]()

為替レートは円高トレンドです

marbousan 様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

ドル建て商品を購入される際には、為替変動リスクに着目して購入されることが必要でした。

為替の変動は長期的には、1.二国間の購買力平価及び2.通貨の需給によって決まります。

購買力平価は、言葉を変えると、両国で同じものがいくらで買えるのかによって為替レートが決まるという説です。日本とアメリカを比べた際には、日本は当面デフレ基調で、お金の価値が高まります。一方の米国も、デフレが心配されるている状況ですが、日本より金利が高くお金の価値は下がる傾向にあります。

また、通貨の供給量を比べますと、日本の金融緩和策よりも米国の金融緩和策が大きく、ドルの価値は低下傾向です。これを需要供給説といいます。

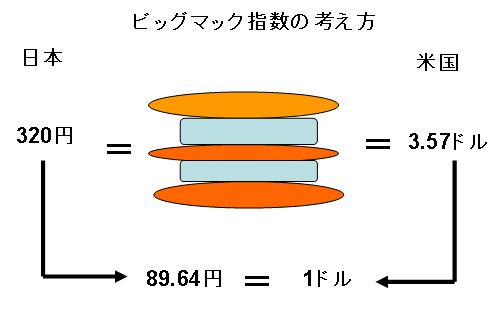

当面、円高傾向が継続されるものと考えてられます。なお、現時点の為替は購買力平価で測りますと、依然として円安のレベルにあります。また、平易な比較方法である「ビッグマック指数」で算出した2010年7月のドル円レートは85.74円でので現時点が円高とはいえません。

従いまして、「元金を損切りせず日本円で貰えるようにする方法」は当該商品の運用利率が、インフレ率を上回る場合に、元利分でカバーされるか、日本のインフレ率が米国よりも高くなる場合に可能になります。

なお、短期的には、金利差に着目した売買やテーマによる通貨買い、為替介入等の政策による誘導などで、一時的な円安が生じる可能性があります。その機会に手放されては如何でしょう。

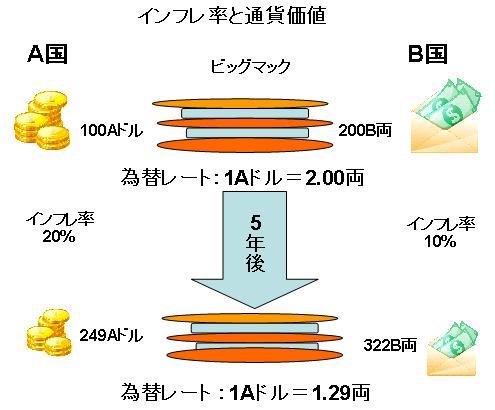

ビックマック指数のイメージ図と両国間のインフレ率の差による為替レートへの影響を掲示します。参考としてください。

なお、当該商品は5年間は解約すると手数料を払うタイプかと存じます。ペナルティー期間を終えたあとに、円安局面が訪れた際が手放すチャンスと思われます。

補足

『本回答は、投資判断の参考となります情報の提供を目的としたものであり、

有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべて相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、

読者ご自身で最終的なご判断をお願いいたします。

本回答は、信頼できると判断した情報に基づき、回答者が作成していますが、

その情報の正確性若しくは信頼性について保証するものではありまん。』

評価・お礼

marbousanさん

そうなんです!大きなトレンドを読めていない原因がありました。

後、現状は米国のインフレ率より高い利率で運用しているみたいなのでカバー出来るのでしょうが、日本が米国のインフレを上回ることは難しいと思います。

いずれにしましても、米ドルの価値がどうなるのかが一番心配です!

吉野 充巨

marbousan 様

好評価を頂き有り難うございました。

今後は大きなトレンドをベースに、低コストの商品のご購入をお勧めします。

少しでもお役に立てましたこと、喜びです。

質問やお悩みは解決しましたか?解決していなければ...

吉野 裕一

ファイナンシャルプランナー

-

![]()

保険の目的は?

はじめまして、marbousanさん。

FP事務所 マネースミスの吉野裕一です。

http://home1.catvmics.ne.jp/~you_y/

今回のご質問のドル建終身保険の目的は、何でしょうか?

死亡保障として他の保険に加入しており、運用目的なのでしょうか?

死亡保障としての加入でしたら、円高になった現在の保障額で整理資金として足りているのかを考えなくてはなりませんね。

運用目的でしたら、一時払いで円ベースではマイナスになっていると思いますが、保険会社が約束している予定利率で運用はされています。

この先、まだ円高になる可能性もありますが、長い目で運用を考えておく事も必要ではないでしょうか?

今後の米国経済の予測としても、現在は成長率も鈍化していますが、政府も追加経済政策を打ち出す事も十分考えられます。

また日本もこのまま円高ではいけないと、政府と日銀で話し合いがされました。

いずれも今後に何らかの対策を講じていくと予測は出来ますね。

ただ、保障としての部分は円高、円安を待ってはくれないので、ご自身で保障が不足しているのであれば対策が必要ですね。

評価・お礼

marbousanさん

お返事有難うございます。

保険の目的は保障というよりどちらかというと運用のほうが目的でした。

ドル建てだったら、保険じゃなくて直接米国債を買えばよかったんですが・・・

吉野 裕一

良い評価を頂き、ありがとうございます。

まだまだ日本では運用という面では、遅れている部分があります。

運用に関しても知識を得ていかれると良いでしょうね。

山田 聡

ファイナンシャルプランナー

-

![]()

ドル建て積立利率変動型一時払終身保険につきまして

Marbousan様

はじめまして。ファイナンシャルプランナーの山田と申します。

最近の円高で、Marbousan様のように保有商品への対処について悩んでおられる方は多いでしょう。

今回のご相談内容に関しては、今後円高が進むのか、円安となるのか、為替動向について予測することは対処にあたって最重要ではないと思います。ましてや、予測しても当るとは限りません。この点がすべての基本になると思ってください。

現在は為替レートに対する恐怖心が先に立ってしまいがちですが、まずは今後のリスクを再確認してみましょう。

例えば、一般的な積立利率変動型保険であるとすれば、一時払保険料から期初費用を引いた金額に対して積立利率が適用され、ドルベースでは着実に増えていくわけです。

そして為替の影響による値下り率と、ドルベースでの上昇率の両方を加味した損益のシミュレーションをしてみます。

現時点のみならず、5年、10年、15年経過時点等でのドルベース元本で、色々な想定為替レートを適用して損益を計算してみます。

シミュレーションをすることにより、許容範囲のリスクかどうか、ある程度見えてくるのではないでしょうか。

そして、この商品を保有している目的を再確認しましょう。

もし、死亡保障部分を重視しているのであれば、為替レートをそれほど気にする必要はなくなってくるでしょう。

また、死亡保障目的で長期保有すれば、先に述べました通り、為替が大きく円高となっても、ドルベースの元本値上がり部分がそれを緩和してくれます。

保有目的が資産運用の一環であるならば、この機会にこの保険を含め資産全体を戦略的に見直しではいかがでしょうか。

この保険を含め、国内資産と外貨資産への配分、リスク資産とリスクフリー資産への配分などを本格的に検討し、自分に合ったリスク・リターンの資産配分に再構築するのも一つの方法ではないでしょうか。

資産運用に対して本格的に向き合う良い機会になると思います。

以上簡単にご提案させていただきました。

今回の円高で保有商品に疑問を持たれたことを、今後の運用・商品選択に対してプラスに作用していただくことが重要なのでなないかと感じます。

山田FP事務所 http://www.yamadafp.com/

山田 聡

評価・お礼

marbousanさん

お返事有難うございます!

おっしゃるとおり、今回の円高によって保有商品の見直しを行なう良い機会になりました。

細かく動向を見るタイプではないので、大きなトレンドの中で自分の保有商品がそれぞれどのような役割を現在持っているのかを確認して対処していきます。

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)