注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

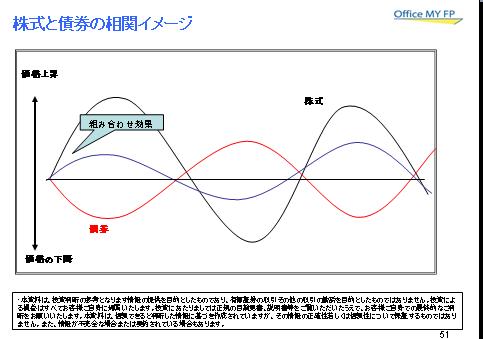

単一の資産クラスへの投資を避け分散をお勧めします

ヨウヨウ様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

私は、通貨を米ドルと債券だけに集中するのはリスクの大きな投資と考えます。通貨の分散と資産分散(株式などへ)を図られては如何でしょう。

私も米国のゼロクーポン債を5年間にわたり所有していますが、内2年分は為替の影響で含み損を抱えています。また、現時点では、米国債の価格は質への逃避の影響で高値をつけています(株式が安いときには債券の価格は高い=金利が安い)。従いまして、償還まで保有されれば、ドルでの元金は100ドルになりますが、途中での売却は、当初の利回りより低下することが予想されます。

投資・運用の原則は分散です。是非、国内外の債券と株式に分散をはかられるようお勧めします。

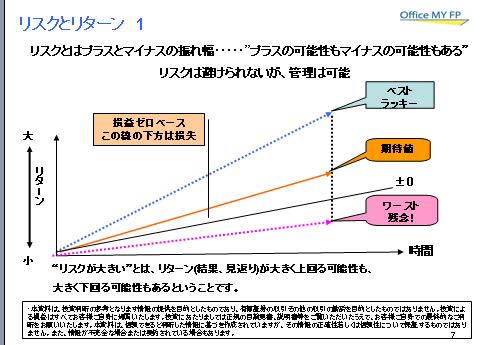

様々な実証研究によれば、資産運用の成果の91%は資産配分によって決まると報告されています。

なお、外国債県に単一で投資される場合のリターンは為替の影響もあり、期待リターンは2.5%でリスク(標準偏差)は12.5%で、4資産に均等に配分した場合には、リターンは4.3%に上がりリスクは8.7%まで低下します。

また、投資対象は夫々の資産クラスを対象としたインデックス・ファンドをお勧めします。

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/etf-1.html

なお、今週末に投資・運用の勉強会を開催します。

宜しければご参加ください。データと理論で上記の内容がわかります。

http://www.officemyfp.com/seminerannai.htm

(現在のポイント:-pt)

![]()

この回答の相談

今50歳の男性です。

今すぐに必要とはならない手元資金を10年後の60歳までに運用して増やしたいと思っています。

その投資商品として、米国ゼロクーポン債を検討しています。

理由は、10年の余裕が… [続きを読む]

ヨウヨウさん (東京都/50歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A