注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

吉野 充巨

ファイナンシャルプランナー

-

![]()

収入増と生活費の削減をお考え下さい

たもつ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

住宅ローンは継続して返済できるかが、検討する際の重要ポイントです。

その点で、もし、今後改めて住宅ローンをお借りになる際は、収入に対する返済負担率を20%未満、高くても25%未満で組まれるようお勧めします。

とはいえ、既に返済は始っています。

現在の収入に対する返済負担率は31.2%で、住居費が39.2%ですので、収入の増加を計り、支出はローン返済を最優先に家計を組まれるようお勧めします。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。この算式に沿って収支を整えてください

収入増は現在の職場で上を目指されることをお勧めします。収入が増えれば、繰上げ返済をご検討下さい。現在の返済のままでは、80歳までローンを返済する生活が続きます。

なお、投資・運用の原則として、無リスクで利息分が収益と看做せる、借入金の繰上返済に勝る投資先はありません。資金の余剰は返済に廻されるようお勧めします。

また、収入増のために転職をお考えになられる場合には、必ず次の就職先をお決めになってから行動されるようアドバイスします。収入が途絶えると返済も滞ることが懸念されます。

手取り収入の40%が住居費で消えますが、15万円は残ります。幸いお一人ですので、この範囲内で支出を止め、お母様から頂く2万円を繰上げ返済用の資金と考えて、毎月積立の定期預金等で貯蓄をお考え下さい。

なお、お母様のローンが完済された後は、此方のローンへの充当をお母様とお話されるようお勧めします。

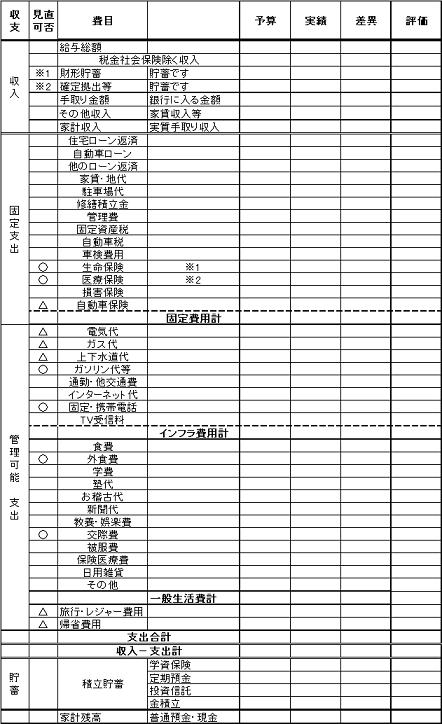

家計の管理表を掲載します。

現状の支出を記入し、費目を一つずつ改善策を検討下さい。小さな積み重ねでも、全体では纏まった金額になります。

家計の管理表

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

(現在のポイント:-pt)

![]()

この回答の相談

はじめまして。

先月、新築マンションを購入したのですが

購入後、これから先のことを考えるとローンの支払いが不安になってきました。

31歳独身

年収約360万円 手取り約25万円 ボーナスなし… [続きを読む]

たもつさん (京都府/31歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A