注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産運用の考え方です

- (

- 3.0

- )

むっしゅ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資・運用のセオリーから、一定額の準備式が貯まりましたら、優先的に繰上げ返済に資金を廻されるようお勧めします。

繰上げ返済は、無リスクで利息分が収益と看做せる有利なものです。無リスク商品として、短期国債と定期預金がありますが、その金利とローン金利を比べていただければお分かりになるし思います。

もし、貯蓄をなされるのであれば、毎月積立を2本としてお考えになるのではなく、1渇した資金運用をお勧めします。そして資金需要によって取り崩すようお勧めします。お金は束ねるほど効率的になります。

その上で、資産配分は分散投資をお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式、5資産クラスへの投資配分をお勧めします。

例えば、5資産に均等配分では、期待リターンは3.5%、リスクは8.0%になり、年間の運用が68%の確率で-4.5%〜+11.5%の範囲になります。最悪ケースでも-12.5%に収まります。

1000万円を運用した場合、最悪ケースで125万円の損失が出る可能性があり、これを基準として、リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

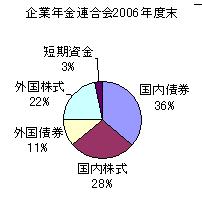

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが、一般投資家の手元に残りますから、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

また、市場のインデックスを購入できれば市場全体を購入することになるという発想で創出されたものです。

そして、ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

従いまして、資産配分方針に基づき毎月積立ては夫々の資産を対象とするインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

むっしゅ さん

ありがとうございます!

繰上げは確実安心な運用ですね。ただ、結婚などのイベントに備えて繰り上げすぎに十分注意したいです。

運用については少し私の知識に対して内容が難しかったのですが、流動性の高い部分を意識して残すより投資に全部回して必要なときに取り崩すべきなのですね。

ただそれでも毎月に10万円しか積み立てられないので、素人考えながら定期預金に関しては

MMFなどに置き換えたほうが金利的にも急な出費への供えにしても私には適しているかなと思いました。

(現在のポイント:-pt)

![]()

この回答の相談

親の経営する会社に5年勤めております。昨年度の年収が350万円、

今年度からは役員になって年収500万円の見込みです。

会社の業績も悪くなく、雇用や給与も安定していて、転勤も無いため現状月6万円の… [続きを読む]

むっしゅさん (兵庫県/25歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A