注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

親の経営する会社に5年勤めております。昨年度の年収が350万円、

今年度からは役員になって年収500万円の見込みです。

会社の業績も悪くなく、雇用や給与も安定していて、転勤も無いため現状月6万円の

賃貸から、2LDK駅徒歩2分、2500万円のマンションの購入に踏み切ることにしました。

貯蓄がゼロになるのはリスクが高いので、売れ残りのモデルルームにして頭金や諸費用を

ほぼゼロに出来る値引きに成功しました。

今後住宅ローンや諸費用、生活費全般を手取りから差し引いても毎月10万円の余剰金が出ます

半分は、将来自分が10年後ぐらいに結婚するための貯金として、流動性が低くてよいのですが、

なるべく利回りが良い物にして貯蓄したいです。

もう半分は流動性の高い形にして、友人の結婚などの急な出費への備えとし、額がまとまったら

住宅ローン繰り上げ(返済額低減)に使用したらいいかなと思っています。

現在貯蓄は預金ではなく株主優待など目当てで総額100万円ほど株を保有しております。

しかし、これぐらいの金額では分散投資も難しいですし、売りのタイミングを待つと流動性も悪いので

積立型の投資信託などを利用するのが最善かと考えるようになりました。

毎月10万円を2つに分けて積立するにはどのような商品が良いでしょうか。

たとえば流動性の低い物には国債のような安定性の良いものが適当かと思うのですが積立はできますか?

また流動性の高い物にはどんな商品がよいでしょうか。

リスクもリターンも中程度で運用できると良いと思うのですが、アドバイスお願いいたします!

むっしゅさん ( 兵庫県 / 男性 / 25歳 )

回答:3件

吉野 裕一

ファイナンシャルプランナー

-

![]()

しっかり考えられてますね。

はじめまして、むっしゅさん。

''FP事務所 マネースミス''の吉野裕一です。

しっかり計画されて、よく考えられていると思います。

10年後くらいに設定をされるものを運用するものとして10万円を積み立てできるのであれば、投資信託で用されると良いでしょう。

積立で運用していくのでリスクも分散されます。

2つに分けてと思われていますが、日本、米国、欧州、アジア、新興国のような国や地域で4か〜5のファンドへ分散されて運用されることをお勧めします。

TOPIXやS&Pなどの各国の指標で運用した場合で、日本、米国、欧州、アジアと分散投資をした場合10年以上運用すると運用が悪くてもプラスに転じるという統計も出ています。

また、これも特に運用の悪いパターンですので平均的な運用ですともっと短い期間でプラス運用になり、リターンも大きくなると思います。

流動性資産としての保有は、短い期間での運用ですので元本割れをしない運用になりますね。

ペナルティなしでいつでも引き出せるものではMRF

預けて1か月以内の払い出しにはペナルティがありますが、MRFより運用の良いものにはMMF

6か月まではペナルティがありますが、期間ごとに6段階に金利の上がるゆうちょ銀行の定額預金

などが流動性を考えた運用には良いのではないでしょうか。

住宅ローンの繰り上げ返済も返済額圧縮型を考えておられるのは素晴らしいと思います。

先の事は誰にも分りません、何があるか分からないので期間短縮より返済額を減らす方がリスクヘッジには良いと思います。

ただ、現在はまだ低金利で住宅ローンを借りる事が出来ますし、住宅ローン控除もあります。ローン返済を早めるよりも運用が良ければ、住宅ローン控除が切れるまでは繰り上げ返済よりは運用を優先しても良いと思いますよ。

評価・お礼

むっしゅさん

吉野様のおかげで自分とはまだまだ縁遠いと思ってた資産運用が身近に感じるようになりました!

まだまだ勉強しないといけないことが沢山あるので、投資をはじめるときは、素人にもわかりやすく説明してくださるFPさまに相談して積極運用したいです!

運用開始は引越し費用などの清算が終わってからを考えています。

資産作りは堅苦しいだけのものでなく人生を豊かにするための楽しいものですね!

ありがとうございました!!

質問やお悩みは解決しましたか?解決していなければ...

ファイナンシャルプランナー

-

![]()

2つではなくもう少し細かく分けましょう

むっしゅさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

流動性の高いものとしてはMMFで積み立ててはいかがでしょう?

国内の短期公社債などで運用する投資信託で1か月たつといつでも解約可能です。

金利は預貯金よりは少しですが高めです。

10年ほど運用できるようでしたら、残り5万円は分散投資ですね。

まとまった資金でなくとも分散投資は可能ですよ。

たとえば1〜2万円ずつを海外株式、国内株式、海外債券、と分けることによって分散することができます。

国債で運用する投資信託ということであれば公社債投信がありますが、10年程度を考えていらっしゃるのであればもう少しリスクを取ってもいいのではないかと思います。

二つのファンドではなく、流動性のあるものをMMF、残りを4〜5本のファンドに分散して積立するといいでしょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

むっしゅさん

羽田様ありがとうございます!

なるほどMMFも動かし安く使い勝手の良い金融商品なのですね!

1〜2万円ずつから分散投資が可能だとは目から鱗です!

実は学生の頃から社会勉強も兼ねてアルバイトの給与で

ミニ株や外貨預金を試してみてたのですが

少額だと手数料等に利益を食べられてしまって、少額の投資に抵抗がありましたが

毎月積み立てて額を大きくしていけばいいのですね!!

公社債投信は向いていないようですね。

将来のためのお金なので、過度なリスクは背負いたくないですが、

運用を実践して学ぶにはいい機会ですので銀行の積立預金よりは

勉強して分散投信で適度にリスクとリターンを取っていきたいです!

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産運用の考え方です

むっしゅ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資・運用のセオリーから、一定額の準備式が貯まりましたら、優先的に繰上げ返済に資金を廻されるようお勧めします。

繰上げ返済は、無リスクで利息分が収益と看做せる有利なものです。無リスク商品として、短期国債と定期預金がありますが、その金利とローン金利を比べていただければお分かりになるし思います。

もし、貯蓄をなされるのであれば、毎月積立を2本としてお考えになるのではなく、1渇した資金運用をお勧めします。そして資金需要によって取り崩すようお勧めします。お金は束ねるほど効率的になります。

その上で、資産配分は分散投資をお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式、5資産クラスへの投資配分をお勧めします。

例えば、5資産に均等配分では、期待リターンは3.5%、リスクは8.0%になり、年間の運用が68%の確率で-4.5%〜+11.5%の範囲になります。最悪ケースでも-12.5%に収まります。

1000万円を運用した場合、最悪ケースで125万円の損失が出る可能性があり、これを基準として、リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

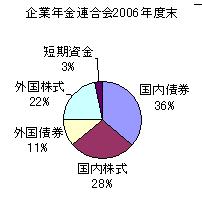

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが、一般投資家の手元に残りますから、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

また、市場のインデックスを購入できれば市場全体を購入することになるという発想で創出されたものです。

そして、ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

従いまして、資産配分方針に基づき毎月積立ては夫々の資産を対象とするインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

むっしゅさん

ありがとうございます!

繰上げは確実安心な運用ですね。ただ、結婚などのイベントに備えて繰り上げすぎに十分注意したいです。

運用については少し私の知識に対して内容が難しかったのですが、流動性の高い部分を意識して残すより投資に全部回して必要なときに取り崩すべきなのですね。

ただそれでも毎月に10万円しか積み立てられないので、素人考えながら定期預金に関しては

MMFなどに置き換えたほうが金利的にも急な出費への供えにしても私には適しているかなと思いました。

むっしゅさん

早速のご回答ありがとうございます!

2008/08/23 13:17吉野様、初心者の私に大変分かり易いアドバイスありがとうございます!

ファンドの分散ですが、巧みにいくつものファンドを買い分けるのは

投資の勉強になりそうですが、素人には難しそうで少し心配です。

その場合セゾン投信のセゾン・ バンガード・グローバルバランスファンド

のようなバランス型の商品が適当なのかと考えております。

そこで再質問なのですが、このようなバランス型で買うのと別々の地域のファンドを分散して買うのに

どのような差が生まれますでしょうか。また為替ヘッジの無い商品のようですが、

10年積立にすることで外貨積立のように為替ヘッジの効果を得られますか?

また、記載漏れで申し訳ございません、実は内面積がギリギリ50平米に満たないので

住宅ローン控除が受けられないのです。おかげでより住宅を値引いて貰えたのですが…。

流動性の欲しい貯蓄は証券会社の口座に入れてMRF等にしておきます!

こちらも資金が少し大きくなったら変動型の住宅ローン金利(現在1.65%)を出し抜く程度を目標に

運用するか、返済額圧縮で金利上昇のリスクをヘッジするか悩みどころですね。

金利を指標に判断するべきでしょうか。

むっしゅさん (兵庫県/25歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)