注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分に基づく分散投資をお勧めします

- (

- 4.0

- )

うらじ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3. (資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

これに従い整理しますと、月度の収入が27万円、支出は14.9万円で貯蓄額が約12万円にです

27万円×12+56万円+1万円×12=392万円が収入で

支出が14.9万円×12=178.8万円+交際費。

貯蓄が約213万円になりますから、家計の見直しは必要ないものと拝察いたします。

貯蓄と投資でのアドバイスは、

職場への貸付は、とてもリスクが高いものです。将来は何が起きるか分かりません。職と貸付金の両方を失う場合もありますので、定期預金までとされるようお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、手元資金の急な資金の必要性も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

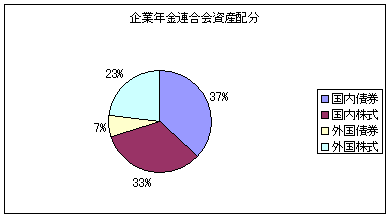

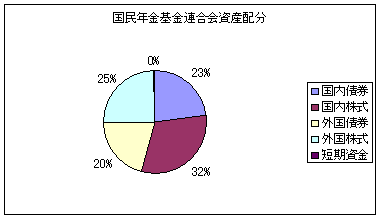

例えば5資産均等配分では、リターンは3.5%でリスクは8.0%に成ります。これは年間の成果の68%が-4.5から+12.5の間に収まることを指しています。もし、リスクを小さくする場合は、1.2の比率を上げてください。私のHPに資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

私のHPにインデックス・ファンドとETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

評価・お礼

うらじ さん

土曜日の夜の質問に、早々とアドバイスを頂きました。

資産運用のアドバイスも頂きありがとうござます。しかしながら、ご紹介頂きましたHPの内容が、今の私には難しいですので、時間をかけて読み砕いていきます。

ありがとうございました。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A