- 株式会社くらしと家計のサポートセンター

- ファイナンシャルプランナー

バックナンバーはこちら

セカンドライフのマネープランを考える際には、資産の棚卸をすることも必要です。

資産には預貯金や不動産といったプラスの資産、住宅ローンやカードローンといったマイナスの資産があります。

プラスの資産からマイナスの資産を引いた正味財産を知り、我が家の財政状態を判断しましょう。

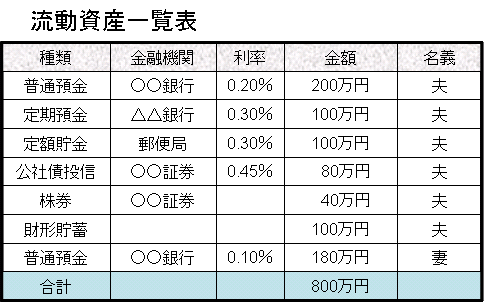

資産一覧表をつくり、金融商品の種類、金融機関、利率、金額に加えて名義も書き込んでみましょう。通帳のないネット銀行、会社の財形貯蓄、持ち株会、証券会社なども確認する必要があります。

次に不動産などの固定資産を記入します。土地、建物、車などについて、取得価格と共に、今売ったらいくらになるかを調べて時価で記入しましょう。

プラスの資産を把握できたら、次にマイナスの資産である負債をチェックします。住宅ローンの種類、借入先や利率、完済予定日と現在の残債を調べましょう。

現在、いくらの残債があり、あと何年で返済が終わりますか?そして退職予定月の残債なども、住宅ローン償還表で確認してみましょう

住宅ローン以外の負債はありませんか?車のローンや、クレジットカードやカードローンの明細を改めて見てみると金利の高さに驚かれるのではないでしょうか?

また、定年までに住宅ローンを完済できない場合は、退職金で完済するかどうかを考えてみましょう。

ローン返済後、流動資産の残高が少なくなると、いざというときに不安ですから、一部だけ返済し、預貯金で借り入れ金利以上の運用を目指すという方法もあります。

詳細はこちらで

株式会社くらしと家計のサポートセンター