- 山本 俊樹

- インテグリティ株式会社

- ファイナンシャルプランナー

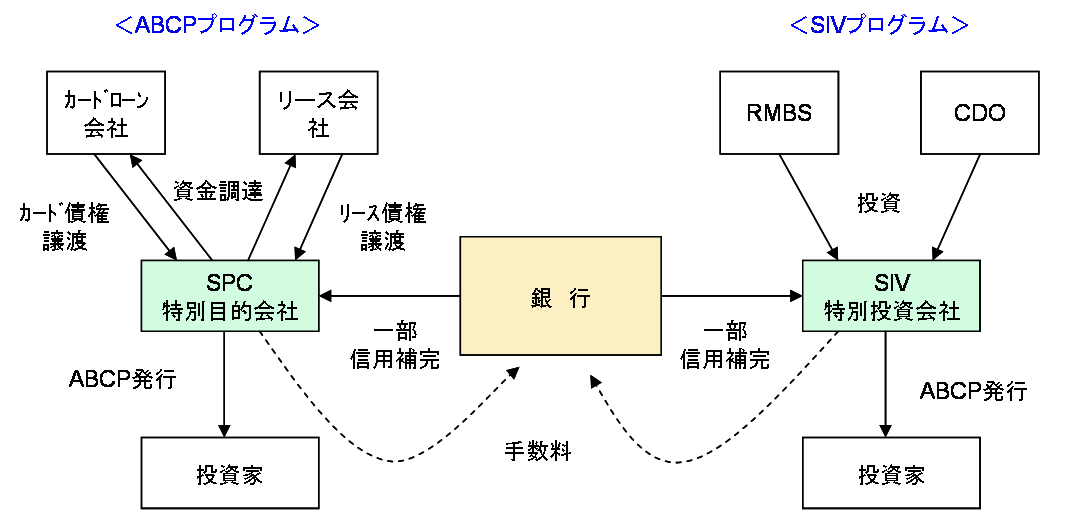

銀行が行なっている証券化

シティバンクが自己資本欠如の問題に陥った大きな原因は、1980年代から行なっていたアセットバックCPプログラムとSIVが機能しなくなったからである。

ABCPの仕組みは図の通りであるが、銀行の自己資本規制が強化され、銀行はこのプログラムを活用することによって、オフバランスで企業に資金を提供し収益を上げてきた。一方、企業サイドも本業で保有した債権を譲渡することにより、総資産を増やすことなく売上を伸ばすことができた。さらに、企業自体の格付けより高い格付けを取得でき低利調達が実現できた。

ABCPプログラムはまさに銀行、企業双方にとって画期的な資金調達スキームであった。

しかし、今回の混乱により、債権自体の回収に問題が生じたわけではないにもかかわらず、証券化商品というだけでABCPの販売が滞ってしまったのである。そこで、銀行は仕方なくプログラムを連結して、銀行本体から資金供給をせざるを得なくなったのである。

もう一つ問題となったプログラムが、SIVを使ったプログラムである。銀行は企業への資金調達手段としてのABCPプログラムとは別に、自身が運用して収益を上げるためにSIV(Special Investment Vehicle=特別投資会社)を設立(銀行とは非連結)し、そこでRMBSやCDOなどの高利回り債券を購入。それらを担保にCPを発行して低利調達して鞘抜きを行なっていた。

ABCPの市場規模は約1兆2000億ドルであり、そのうちの約3分の1がSIVによるものだったとみられる。

そして、やはりABCPプログラムと同様にCPが発行できなくなり連結対象とせざるを得なかったのである。ししかし、SIVプログラムの場合、連結することによる資産の増加という問題ばかりでなく不良化した債券を抱え込まざるを得なくなったのである。

これによって、巨額の資産がバランスシートに突然計上されて一気に自己資本比率が低下して、資本増強を余儀なくされた。