- 山本 俊樹

- インテグリティ株式会社

- ファイナンシャルプランナー

証券化の仕組み(図1参照)

ここでは、まず、証券化商品の仕組みをできるだけ簡単に解説する。

証券化という金融手法は、1970年代にアメリカにおいて考え出されたもので、CMO(住宅ローン担保証券)がその最初の金融商品であった。日本ではずっと後で、1996年に始めて資産担保証券が発行された。アメリカにおいては、その後様々な資産が証券化されるようになり、1990年代には住宅ローンをはじめカードローン、自動車ローン、リース債券、売掛債権、商業不動産などがその主力であった。

2006年末現在で、住宅ローンを担保とする証券は6.5兆ドル(約650兆円)、それ以外の資産を担保とする証券(ABS)は2.2兆ドル(約220兆円)と合計で日本のGDPの約2倍の規模に達している巨大市場である。

○オリジネーター(原債権者):債権(例えば、住宅ローン、カードローン債権、リース債権など)の保有者で、この証券化により資金を調達するもの

○サービサー(債権回収業者):資産担保証券は、担保になっている債権を回収することにより元利金の支払いがなされるが、この債権の回収を行うのがこのサービサーの役割である。通常の場合は、カードローンであればそのカード会社が通常の業務としてサービサーとなって債権の回収に当たる。

○SPV(特別目的会社):債券の発行体となる。これは、特殊な法人でこの証券を発行するためにのみ設立された法人である。証券化の関係者のだれとも資本関係がなく、法律的に倒産隔離(例えば、オリジネーターが倒産したとしてもこのSPVはその影響を受けないということ)されている。

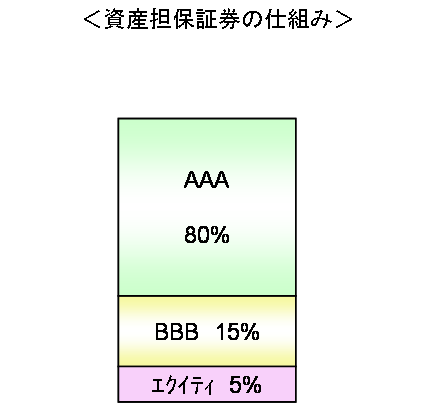

資産担保証券の仕組み

図2は、極めて簡略化した資産担保証券の仕組みである。

発行される証券にはそれぞれ格付けが付与される。

例えば、平常の経済動向におけるデフォルト率(証券化の場合は、ある一定期間回収されなかったものをデフォルト債権と定義する−例えば、回収期限から90日回収されない債権をデフォルトと定義)が、0.5%だったとする。

この場合、左図のエクイティ(債権のリスクを第1にとる部分)は5%あるため、その上位部分(BBBの部分)は、平常の経済動向が何らかの理由により10倍環境が悪くなって初めて損失が発生することになる。

さらに、AAA部分は、20%のクッションがあるため、そこまで損失が及ぶことは通常想定できない。そのために、AAAの格付けが付与されるのである。

格付け機関による格付け分析

一般的には、大きく分けて以下の手順を踏む

1.債権のヒストリカルデータに基づくデフォルト率の分析

過去(通常3年分程度)の延滞率の分析 / 過去の貸倒率の分析

2.債権の種類に応じた諸リスクの分析

債務者の分析(上位債務者、集中度合いなど)/ 期前返済率の分析 /債権固有のリスク分析

3.サービサー能力の分析

スタッフの経験年数 / 延滞債権の回収手順 / システム / 災害発生時の対応

格付け機関においては、債権の種類(住宅ローン債権、カードローン債権、リース債権等など)による格付け手法及び付保基準は定められている。

過去の債権の回収実績、デフォルト率などの統計学的分析を行い、かつ、ストレステスト(金利動向などの環境悪化時のデフォルト率の予測分析)を行い、信用補完割合を決定する。

信用補完割合とは、例えば、上記の例で言えば、BBBを獲得するためには、それに劣後する部分が5%必要であり、AAAを付保するためには、それに劣後する部分が20%必要、といった具合である。

今回のサブプライム問題の中で、格付けはまやかしであり、虚空である、などと批判されているが、一般的には、統計的に分析した結果として格付けを付保している。それは、保険などのように、過去の事故率に基づいて保険料が設定されているのと同様である。ただ、今回は、保険で言えば、日本中で同時に大地震が発生して、保険会社が全ての人に保険金が支払えなくなったようなものである。それだけ予測できない事態が発生した(ただし、審査が甘くなってきたとうのは事実である)。

○アレンジャー:この証券化スキーム全体をアレンジし、発行・引受する証券会社や投資銀行

○保証会社:仕組みによっては、高格付けを取得するために信用補完として元利金の支払いに保証を付保