- 山本 俊樹

- インテグリティ株式会社

- ファイナンシャルプランナー

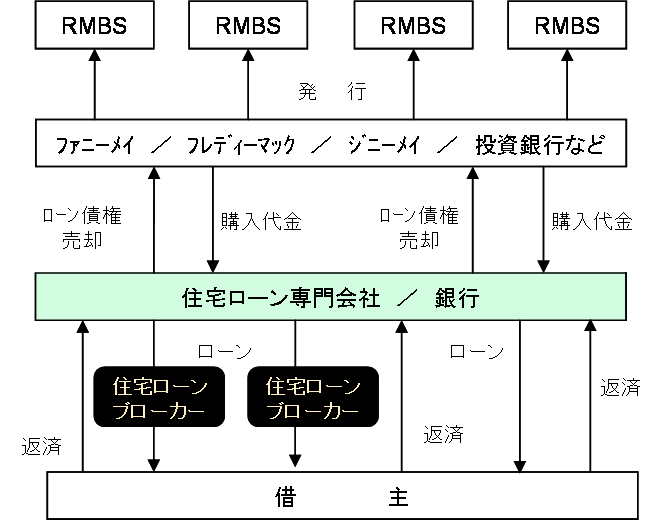

アメリカの住宅ローンの関係者(相関図参照)

アメリカでの住宅ローンの多くは、住宅ローン専門会社が実行している。この住宅ローン専門会社とは、日本で言えば昔あった「住専」と同じである。

日本とアメリカで大きく異なる点は、住宅ローンブローカーの存在であろう。住宅ローンブローカーとは、受託ローン専門会社などが販売するローンについて、顧客を斡旋し、契約などの手続きをサポートする専門家のことである。ブローカは、複数の住宅ローン専門会社と提携して、顧客斡旋することにより手数料を得ている。よって、当然のことながらより多くの顧客を紹介することが彼らの収入を高めることになり、そこには無理な販売が横行していたのが現実である。2000年以降のサブプライムローンの急激な増加に大きな役割を担っていた。さらに、これらブローカーを管理監督する行政は存在せず、実質野放し状態であった。

さて、ローンを実行する住宅ローン専門会社や銀行は、実行したローンをそのまま保有することはなく、ファニーメイやフレディマックといったような連邦金融機関や証券会社に売却(オフバランス)し、それが証券化商品となって投資家に販売されていったのである。つまり、住宅ローン専門会社や銀行も、自らの収益力を高めるためにどんどんとローンを実行して、すぐにオフバランスしていくことによって、自らの自己資本を使うことなくローン残高だけが急増していった。

このようなアメリカ特有の住宅ローンの関係者の仕組みが、サブプライムローンの残高を大きく膨らませた大きな要因であった。

現状、これら住宅ローン専門会社の経営は破綻しており、最大手のカントリーワイドも2008年7月にバンカメに救済買収された。アメリカにおける住宅ローンの仕組み自体も今後大きく見直されることであろう。

米国住宅ローンの特徴

アメリカの住宅ローンは、借り手の信用力に応じた金利設定などがされており、あらゆる所得層の人にも対応できるような仕組みになっている。日本の場合は、固定や変動など金利の支払い方法など多少の差はあるものの、信用度合いによって金利差はなく、所得水準によって借り入れられる金額に差ができ、低所得者の場合は借入自体ができない。

今回問題となっているのは、サブプライムローンといわれる、低所得者層向けの住宅ローンである。通常の審査ガイドラインに沿ったものはプライムローンといわれ、その中間にあるのがオルトAといわれるローンである。このオルトAは、与信には問題ないのだが、所得や資産状況にやや問題がある層を対象とするローンである。規模としては、プライムローンが約800兆円、オルトAとサブプライムローンがそれぞれ130兆円程度となっている。

アメリカでの住宅ローンの大きな特徴として、「ノンリコースローン」であるということが挙げられる。「ノンリコースローン」とは、返済債務はその住宅についてのみ担保されているもので、返済できなくなった場合には、売却して返済できるだけ返済すれば、他の資産にはその債権は及ばないというものである。

日本の場合は、住宅を担保にとっていても、もし返済できない場合は、他の資産や収入にまで債権は及び、借り入れた人は夜逃げや破産宣告をしない限り、その債務についての返済義務を負う。しかし、アメリカの場合は、その債権は住宅に対してしか有効ではないのである。だから、アメリカでは現在、ローンを返済できなくなった人が、急に家を捨てて出て行ってしまうケースが急増、その住宅が売れずに残っている。

このようなローンの性質も、簡単にローンを借りてしまい、残高が急増した一つの要因であろう。

サブプライムローンの欠陥

1.サブプライムローン自体は、1990年代の低所得者にも住宅を所有させようとする政府の経済施策の一環として始まっており、歴史的にはまだ日が浅い商品である。

証券化商品は本来、長い統計学上のデータに基づいて、債務不履行などの推計値を試算しなければならないが、サブプライムローンの場合は、その期間が短く統計学的にはデータ不足といわざるを得ない。

さらに、ローンが開発されてから不動産市場は上昇を続けており、当然、延滞率などは非常に低い数値になっていた。そのデータをベースに証券化商品が設計されていたことに大きな問題があったのである。

2.もう一つの問題として、その審査基準の甘さである。

「プライム」ローンについては、通常、連邦政府によって与信審査のガイドラインが設定されており、その審査基準も厳しいものである。金融機関はそのガイドラインに基づいて審査をして実行しなければならない。

一方のサブプライムローンは、審査ガイドラインの設定はなく、審査基準が非常に緩やかになっている。ローン業者の半分は連邦政府の監督下にあるが、それ以外は州の監督下にあり、管理が甘くなっているようである。そのために、「NINJA(忍者)」と呼ばれるローンが横行してしまったようだ。

「NINJA」とは、「No Income(無収入)」「No Job(無職)」「No Asset(無資産)」の頭文字を取ったもので、このような人に対してもローンが実行されていたのである。

このようなことができたのも、住宅市場がずっと上昇を続けていたためで、ローンを返済できなくなっても、住宅を売却して返済すれば済むという安易な考えから実行されていたものである。

このようにサブプライムローンは、その安全性が過大評価されて急拡大してきたのである。