注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

年収500万で2900万の新築戸建てを購入しようか悩んでいます。

家族は29歳の夫婦、3歳、1歳、あと一人を考えています。今は賃貸で毎月8万の家賃を払っています。

私の給料は毎月安定してるわけでもなく月3万くらいの差があったりします。ボーナスは手をつけずに貯金しています。

今は子供が小さいので毎月3万は貯金できています。

最近、家の購入を考えだし2900万の新築戸建てで気に入ったものがあり頭金300万で2600万を住宅ローンを組もうと思っています。

毎月返済は変動で8万くらいで今の家賃と同じだと思ったのですがこれからは子供にお金がかかってくるので貯金を少しずつ崩していかないと生活が出来ません。

子供もあと一人ほしいので生活できるかが心配です。

ひなりさん ( 兵庫県 / 女性 / 28歳 )

回答:4件

専門家

専門家住宅ローンを組んで大丈夫かの件

ひなり様、はじめまして。

ファイナンシャルプランナーの森本直人と申します。

ご相談の件、いただいた情報だけでは、一般的なお話しかできませんが、2600万の住宅ローンを組んで、大丈夫かどうかは、当然ながら収入の安定性に掛かってきます。

年収500万で、その約5倍の2600万ですから、今の水準を65歳まで確実に維持できれば、何とかなるレベルです。

ただ、変動金利で組めば、金利上昇リスクを負いますので、その点は、注意が必要です。

あとは、最後のセーフティーネットは、ご両親の経済力です。

現実として、それはあると思います。

ちなみに、今の日本の30歳未満の世帯は、平均値で負債が貯蓄を上回る負債超過の状態です。

(二人以上の世帯のうち勤労者世帯)

一方、60歳以上の世帯は、平均値で1796万の貯蓄超過となっています。

貯蓄現在高は、平均値で30歳未満 278万、60代以上 2019万、その比は7.3倍とのことです。

出所:平成20年家計調査年報(貯蓄・負債編)

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

住宅購入の件

ひなりさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『子どももあと1人欲しいので、生活できるかが心配です。』につきまして、住宅を購入する場合、住宅ローンをくんだあとから家計が圧迫されないためにも、頭金として物件価格の20%相当額プラス諸費用分は予め用意したうえで住宅を購入するようにしてください。

また、住宅ローンの毎月の返済額につきましては、手取り月収金額に占める住宅ローンの負担割合として、28%ほどに収まるように住宅ローンをくむようにしてください。

尚、ひなりさんも懸念しているとおり、無理な住宅ローンを組んでしまうと、あとから教育資金などのライフイベント資金がかかるようになると、家計が相当に圧迫されるようになってしまいますので、住宅ローンを組むに当たっては、将来のライフイベントも考慮したうえで、無理のない返済プランをご検討ください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

変動金利の注意点と

ひなり 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

助言としてご検討ください。

住宅ローンは、現在時点の返済額ではなく、将来の金利変動を考慮されるようお勧めします。

なぜならば、

変動金利で借入を行い、将来金利が上がった場合に返済が滞る例が続出しています。変動金利での返済と家計にゆとりがあれば宜しいのですが。その時点で目一杯の場合には、収入が増えない限り大きなリスクを抱えます。

また、住宅を保有する場合には、固定資産税と家屋の修繕費が支出増と為ります。

例えば、2600万円の借入を、フラット35の21年以上の固定金利最頻値プラス団信を考慮した3%で返済金額を試算しますと、25年返済では毎月123,294円、30年返済で109,617円、35年返済でも100,061円です。

この返済額と下記に示すお子様の教育費を参考に、将来計画の作成をお勧めします。

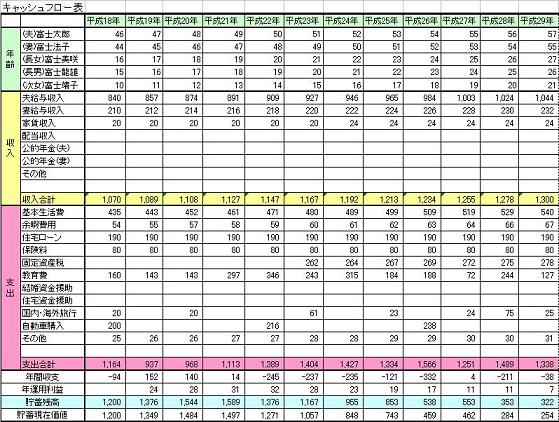

ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば出産・入学・進学コース、車・住宅購入、レジャーや趣味の費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、ローンの返済とお子様を育てるのに必要な収支計画、貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

ファイナンシャルプランナー

-

![]()

家を買っても収支がプラスとなるような工夫を!

ひなりさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

年収500万円とはご主人のみの収入でしょうか、それとも世帯収入?

前者であれば、2600万円のローンは一般的な金額ですが、後者であればこれからの頑張りにかかっていると思われます。

何とか奥さま(またはご夫婦ともに)の収入を増やすことを考えてみましょう。

それが可能であれば、検討の余地はあるでしょう。

ただ変動金利では、今後金利が上昇したら返済額が上がります。

今は良くてもあとが怖いですよ。

お子さんがもう少し大きくなれば、収入を増やせるようでしたら、10年固定を考えたほうがいいと思います。

お子さんが3人となると、教育費が大変ですね。

子ども手当がずっと出るようですと、その分を積み立てていけば、何とかなる程度の準備はできると思いますが、継続されるかどうかはまだ分かりません。

やはり、ライフプランをもとにキャッシュフローシミュレーションをしてみたほうがいいでしょう。

取り崩しの家計になるようですと、あっという間に貯蓄は底をつきます。

そうならないための対策をあらかじめ考えることが大切ですよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:2pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)