注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

32歳、専業主婦です。

現在は、旦那(30歳)と子供(2歳)と3人暮らしです。

結婚してから、旦那がその間に3回転職をしていてなかなか収入が定まらず、現在の会社も4月に就いたばかりで、まだちゃんとした落ち着いた月給をもらっていません。先月は270,000円位あり、旦那言はくこれから月給手取250,000〜270,000円は出るだろうとの話です。

今までコツコツやっと貯めたお金は、足りない月に回したり、出産費用にと使ってしまって全くありません。子供もいるのでとっても心配です。

しっかり貯めていきたいのですが、うまく家計のやりくりができるか不安なので、家計をどう振分けしていくといいのか、何から一番先に手をつけたらよいのかアドバイス頂けたらと思って質問させていただきました。(今さらなのですが・・)

6月の出費

家賃(共+P込) 65,500

水道 2000

ガス 5000

電話 5000

携帯 20000

NHK 2690(偶数月だけ)

車・返済 25000(初回のため。次回から19,400・年2回ボーナス払50,000)

電気 5000

クレジット/返済関係(家族の保険含む) 30000

旦那(保険年払い 18000)

積立 旅行積立 3000

旦那小遣い(食費含) 20000

妻 小遣い 〜3000程

残りでガソリン代、食費、雑費でなんとかしています。

今はお風呂や食事は実家でお世話になってて、これからずっとってわけにもいかないので、生活のリズムをかえたいと思ってます。

わかりにくいですがよろしくお願いいたします。

coccoloさん ( 石川県 / 女性 / 32歳 )

回答:5件

家計管理の件

coccoloさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『何から一番先に手をつけたらよいのかアドバイスいただけたらと思って質問させて...。』につきまして、ご主人様の手取り月収金額250,000円とした場合の支払い家賃の負担割合は26%程度で済んでいますし、概ね家計管理はしっかりとしています。

尚、気になる家計支出として、『携帯』20,000円は削減の余地があるかも知れません。

また、毎月貯蓄ができない要因として『車・返済』25,000円と、『クレジット/返済関係』30,000円があげられます。

本来ならばこれらの家計支出分が貯蓄に充当されるべき部分となります。

よって、今後は多少家計が苦しくなってもクレジットなどを利用しないようにすることと合わせて、クレジットなどの借り入れを一日も早く完済して、貯蓄の充当するようにしてください。

毎月の貯蓄目標額につきましては、手取り月収金額の15%〜20%となります。

coccoloさんの場合、『旅行積立』3,000円を合わせた40,000円が最低限の貯蓄目標額となります。

お子様の教育資金など、将来のライフイベントに備えて比較的貯蓄し易い今のうちにしっかりと貯蓄をしておくようにしてください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

coccoloさん

回答ありがとうございました。

携帯は旦那が会社の携帯が支給されたので、減額できるようになると思うので良かったです。

これからカードも極力利用しないようにします。

毎月の貯蓄額も参考になりました。

頑張って貯蓄したいと思います。

また機会があったら、ご回答のほどよろしくお願い致します。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家今後について

おはようございます。

株式会社FPソリューションの辻畑と申します。

まずは、将来の目標を考え目標額を決めましょう。そして、そのお金を貯めるにはどうしたらいいのか検討です。今旅行積み立てしているようにやるのです。

あとは、ご主人の収入の安定ですね。30歳までに3回の転職は多いですね。結婚しているのですからがんばってほしいものですね。現状から考えるとcoccoloさんも働いたほうがいいのではないでしょうか。お金を貯めるには、収入を増やすか。支出を減らすか。運用するしかありません。支出を減らすのには限度があります。あわせて収入UPと運用なども考えていきましょう。

評価・お礼

coccoloさん

回答ありがとうございました。

将来の今の生活でいっぱいいっぱいでしたので、将来が見えていませんでした・・。

また検討して将来の目標額を決めて、貯蓄していきたいと思います。

また機会がありましたら、ご回答のほどよろしくお願いいたします。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

専門家

専門家家計体質を改善

coccolo様、

静岡ライフプラン設計相談室の山川と申します。

今回、家計の見直しをしようと思い立ったこと、とても素晴らしいことだと思います。

これを機会に、家計の体質を変えていけるようにがんばりましょう。

他のFPの方も指摘している通り、最も問題と思われるのは、車とクレジットの借り入れです。

借り入れとは、将来の費用の先取りですから、家計の選択肢を狭めることになります。

例えば、車の返済のための約2万円と、子どもの将来の教育費2万円は、どちらの優先順位が高いでしょうか? 購入した車の価格や、これまでの車歴などわかりませんが、例えば今まで乗っていた車をあと3年乗り続けるとか、軽自動車あるいは中古車を選ぶとかすれば、教育費の2万円を回すことができたかもしれませんね。

家計管理で大切なことは、現在だけでなく将来かかってくる出費についてもしっかりと把握し、将来も含めた使い道の中から、優先順位が高く、満足度の高い使い道を選ぶことです。

買いものをしたらレシートをノートに順番に貼り付けて、1ヶ月たったところでそれぞれに、納得=○、後悔=×、どちらでもない△、などとマークをつけていくと、家計の出費を振り返りながら、優先順位の確認ができますので試してください。家計簿よりも気軽に続けられると思います。

そして、ご主人にも協力してもらい、長期のライフプランを作ることをお勧めします。将来の支出をきちんと知ることで、出費の優先順位が変わってくると思います。

評価・お礼

coccoloさん

回答ありがとうございました。

家計の見直しをするにあたって、素晴らしいだなんて恐縮です・・・。すみません。

車とクレジットの返済、これはやはり自分でも無理を感じています。

もう少し家計と相談すればよかったと思っています。

子供の教育費がどんなに高額にかかるか自覚もありませんでした。もっとこれから勉強して検討していきたいと思います。

また機会がありましたら、ご回答のほどよろしくお願いいたします。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

ファイナンシャルプランナー

-

![]()

先取り貯金を始めましょう。

coccoloさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

まず先取り貯金をしましょう。残ったら貯金に回そうと思ってもたまりません。

お給料が出たら、まず貯金を2万円ほどしてはいかがでしょうか?

残りで生活するという姿勢が大切です。

そしてなるべく早くローンを返済してしまいましょう。

携帯電話が高いようですね。まだ削減の余地はあります。

結婚してお子さんもいらっしゃるわけですからいつまでも親に甘えていないで自立したいですね。

coccoloさんもなんとか稼ぐことも考えましょう。

在宅でも稼ぐ方法はありますね。

家計改善の3原則は以下の通りです。

・支出を減らす

・収入を増やす

・運用する

教育資金などは10年以上の期間がありますから投資信託での運用も考えたいものです。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

coccoloさん

回答ありがとうございました。

もう一度1ケ月の家計を見直して、先取り貯金ができるように頑張ってみたいと思います。

携帯電話も旦那が会社の携帯が支給されたので、かなりの減額になると思います。

私も働きに出かけたいと思ってるので、状況を見て少しずつですが検討していきたいと思います。

投資信託も近々勉強してみたいと思います。

また機会がありましたら、ご回答のほどよろしくお願い致します。

吉野 充巨

ファイナンシャルプランナー

-

![]()

プランニングツールと各種のデータをご紹介します

coccolo 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

これから収入が定まるご様子、これからお子様の教育費も必要になります。

一度将来のプランニングをされては如何でしょう。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3. (資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

これに沿って整理されると、家計の状態が分かります。出来れば年間で並べ、支出は大きな被告から、改善が出来るか検討してください。

現在は貯蓄がありません。先に4.の貯蓄金額を設定し、収入から貯蓄額を引いたものが支出として計画されることをお勧めします。毎月積立で定期預金を1万円からお初めください。年間では12万円になります。

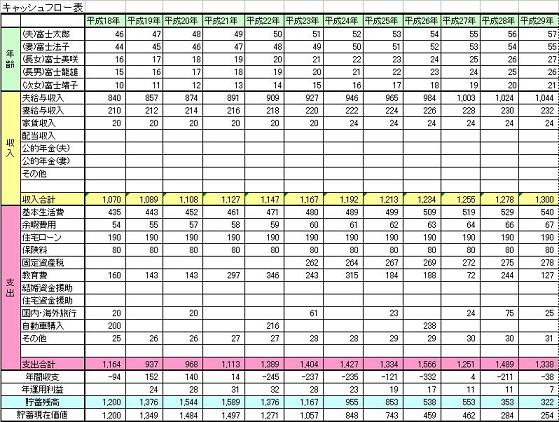

また、将来の夢や希望として、ご家族の育児・入学、車・住宅の購入、レジャー・趣味などを費用とともに記載するイベント表と、収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

なお、宜しければ下記を参照ください

家計管理表フォーム

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

複利の運用と毎月積立で資産形成しよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

評価・お礼

coccoloさん

回答ありがとうございました。

ゆっくり自分の家計のプランニングというものに目を向ける余裕がなかったので、とっても参考になりました。

毎月の定期積立は即!実行に移したいと思ってます。

家計管理表フォームなど、ゆっくり拝見させていただきたいと思います。

また機会がありましたら、ご回答のほどよろしくお願い致します。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)