注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

回答:10件

専門家

専門家自分で決めるしかありません

reirei様 バームスコーポレーションの杉山と申します。

(1)仮に保有しているファンドを売却したとしたら、その資金どのように使うか考えておられますか?

->同じようにファンドを買うのであれば手数料分だけ損することになると思います

(2)ファンドの基準価額が下落したとして、それはファンド固有の問題ですか?それともマーケット自体が下がったからですか?

->前者であればファンドの売却を考えたほうがよいでしょう。後者であればそもそもリスクにさらしている金額が大きすぎるのかもしれません

(3)損切りの話

損切りの話は買う前に決めておきましょう。買った後で考えると余計なことを考えすぎます。購入する前に、たとえば、「30%下がったらすべて売却」というような方針を立てておけばよかったのでしょう。仕方がないので今回は後で決めるしかありませんね。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家大変な心労と察しますが・・・・・・

はじめまして、FPの岩川です。

まず、「下落したから売却する」という判断はあまり適切な対応ではありません。

現在の市場環境を考えますと、大変な心労と察しますが、

こんな時こそ、もう一度冷静に判断をしましょう。

仮に、10年で2倍になるような投資信託でも、運用中は必ず価格の上下があります。

値下がりは付き物です。

現在保有のファンドは、比較的債券投資が多いので、分配金などを含めれば、それほど大きな値下がりではない様に思いますがいかがですか?

分配型ファンドは、運用しながら取り崩して行くわけですが、

元本がそのままで、お金が湧き続ける商品ではありません。

基本は、10年で使いきるお金を、

運用しながら取り崩すことによって13年、15年と底をつく時期を延ばすことができると考えた方がよろしいと思います。

確実に殖やすのであれば、分配型でないファンドをじっくりと寝かせて保有した方が効果があります。

もう一度、

「減らさず守るのか」

「殖やすのか」

「取り崩すのか」

目的を考えましょう。

不安な時こそ、慌てて行動せず、金融を正しく理解しましょう。

初心者の方には、難しいかもしれませんが、下記の書籍をご紹介します。

熟読すれば、無暗な損切りは避けられると思います。

「敗者のゲーム」 チャールズエリス

「マネーと常識」 ジョン・C・ボーグル

しばらくは、我慢です。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家今後の全体の予定から考えましょう。

reireiさんご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問の「投資信託の損切り時期について」ですが

本来であれば

他の先生方もアドバイスされているように

当初投資を行う時に

今後想定していた以外の事が起きた場合の対処について

決定しておくべきでしたね。

さて、今回については

reireiさんの資産全体・収支全体・今後のライフプラン全体から

最終的な判断を行ないましょう。

仮に

売却を行なわなければならない場合や

売却すると判断した場合には

(急いで資金が必要な場合は別ですが)

一度に全て売却するのではなく

少しずつ売却することも可能です。

あせって結論を出すことはありません。

信頼できる専門家と相談しながら決めましょう。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

専門家

専門家長期的に安定した運用方法へ組み換えを

1000万円がどのような性格の資金かわかりませんが、投資信託は長期の運用に適した商品です。短期的には価額の変動がありますが、長期的には平準化されるとは思いますが。再度この1000万円の運用の目的をお考えになられて、運用方法をお決めになられてはいかがでしょう。老後のための資金など長期の運用ということであれば、1つの商品に傾けるのではなく分散した投資に組み替えていくことが大切に思われます。その過程で一定の金額について損切りも発生するかしれませんが、長期的に安定した運用方法へ組み換えをお勧めします。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

専門家

専門家まずは、商品内容を理解しましょう。

reirei様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しました。

以前にもこちらのサイトで、マイストーリーの値下がりがひどく、このままにしておいてよいかとのご相談を受けたことがありますが、まずは、商品内容を理解しましょう。

商品説明は、目論見書に書かれています。

読んでも分からない点があれば、販売会社の営業担当の方などに聞きましょう。

基本的なことですが、投資信託は、値下がりすることもある金融商品です。値下がりすることもあるため、大きく値上がりすることも期待できます。

本当は、値下がりすることもあることを想定し、ご自身なりの運用方針を立ててからスタートすべきだったのでしょうね。

今からでも遅くはありませんので、信頼できるアドバイザーと一緒に勉強しながら、ご自身なりの運用方針を中長期で考えてみることをおすすめします。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

長期運用なら低コストの投資信託に乗り換えましょう!

reireiさん、はじめまして。

''オールアバウトフィナンシャルサービス登録IFAの田口智隆 ''です。

reireiさんは私の母親と同世代の方なので、自分の母親に相談されたと

思って本音で回答をさせていただきます。

ズバリ、一度リセットされることをオススメします。

マイストーリーに限ったことではありませんが、

長期で運用をするお金であるならば、分配型の投資信託や手数料の高い

投資信託はよい選択とはいえません。

自分の考えた違ったものと気づいたら、早めに軌道修正をして、

すなわち損を確定させて低コストの長期保有型インデックス投資信託に

乗り換えた方が、結果的に無駄なコストを払い続けなくてすみます。

ただし、長期保有型インデックス型投資信託といっても玉石混交です。

しかもその多くが玉ではなく石です。

残念なことですが、まだまだ投資家の利益ではなく

販売する側の利益を優先する投資信託が多いのが現実です。

私が実際に長期での運用をしている投資信託で、両親や兄弟にも薦めて

いる具体的な投資信託についてはお手数ですが''こちら ''よりお問合せください。

私からのアドバイスがreireiさんに少しでもお役に立てると

嬉しいです。何かございましたら気軽に声をかけてください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

釜口 博

ファイナンシャルプランナー

-

![]()

個別銘柄の良し悪しで判断しないで下さい。

reirei 様

この度はご質問いただきましてありがとうございます。

ファイナンシャル・プランナーが天職の釜口です。

よろしくお願いいたします。

マイストーリーを継続した方が良いのか?解約した方が良いのか?

ですが、銘柄が良いとか悪いで考えないでいただきたと思います。

>1000万円というお金はどういう目的のお金で、どれくらいの期間で必要となるお金でしょうか?<

短期で入用になるお金?

ここ4〜5年で必要となるお金?

それとも10年以上のスパンで運用を考えることができるお金?

それによって運用手法を考えるべきです。

短期で入用であれば、投信は選択するべきではないですし、逆に10年以上の運用が可能であれば、投信という選択もありだと思います。

ただ投信の場合は、資産分散でリスクを逓減する方法が必要です。

専門的な言葉で「ポートフォリオ戦略」といいます。

銀行や証券会社に相談してもダメです。

手数料が高いものや分配金がたくさん出る投信をすすめられるだけです。

金融資産運用が専門のファイナンシャル・プランナーに相談するのが一番良いと思いますよ。

個人的にはマイストーリーは信託報酬の高さと分配金が出るという意味でおすすめできません。

ご不明な点があれば、お気軽にお問い合わせ下さい。

http://www.bys-planning.com/

以上よろしくお願いいたします。

吉野 充巨

ファイナンシャルプランナー

-

![]()

リスクとリターンの関係からご判断下さい

reirei 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資顧問業ではないので損きりの可否は申し上げられませんが、投資信託や為替に関する考え方をお答えしますので、reirei様ご自身で、損きり・保有継続いずれかをご判断下さい。

マイストーリーには、資産構成によって5つのタイプがあり、どのタイプをお持ちなのかが判りませんので、基準になりそうなタイプでお答えします、

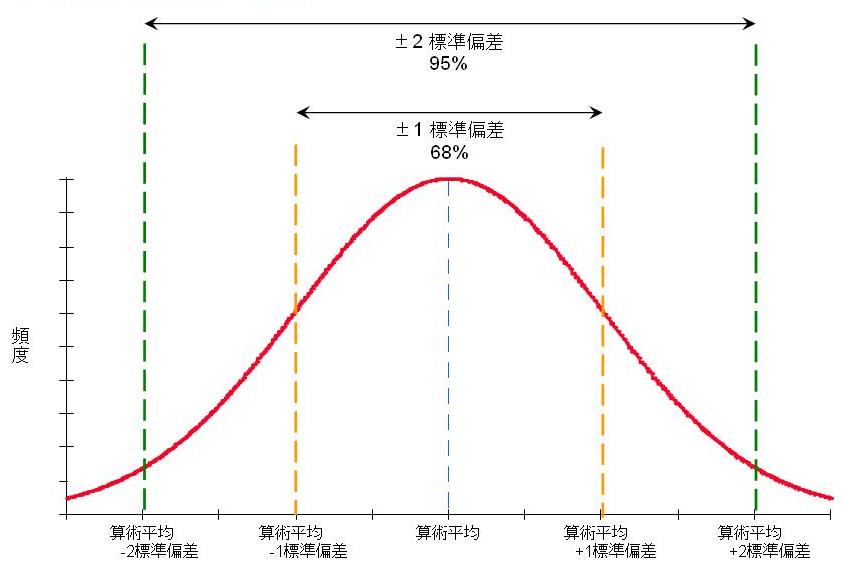

reirei様がご購入の際に、説明を受けたと思いますが、投資信託には期待リターン(期待収益率)とリスク(標準偏差)があります。

例えば、企業年金連合会が公表している数値を使用したリスクリターンでは

国内株式と外国株式を50:50で構成しますと、期待リターンは6.5%でリスクは15.2%となり1年間運用すると、運用成績は-8.7%〜+21.7%の範囲に68%の確率で入ります。最悪のケースでは-23.9%の損失が出ます。そして、投資信託の場合はこの数値から信託報酬を引いた数値に近いものなります。

また、日本債券を除く日本株式、外国債券、外国株式の3試算に均等に配分した場合には、期待リターンは5.2%でリスクは11.4%に為りますから、最悪の場合には-17.6%の損失が見込まれます。

そして、日本債券、日本株式、外国債券、外国株式に均等に配分した場合で、期待リターンは4.3%<リスクは8.7%ですから、68%の確率で-4.4%〜+13.0%の間に入り、最悪ケースでは-21.7%です。

但し、夫々の最良ケースもあり、上から+36.9%、+28.0%、+21.7%になる年もあります。

たとえバランス型の投資信託でも、毎年それだけ大きな幅で振れることをご認識下さい。

昨年来の世界的な株安と、ドル安は最悪ケース到来の経済シナリオです。現況はこの範囲に留まっていると考えています。

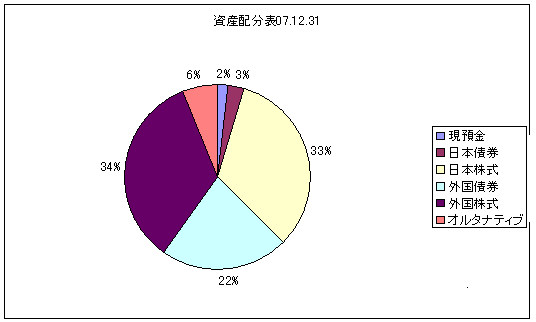

偏差値グラフと私の資産配分を添付します。

補足

一方、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。これは、アクティブファンドの多くがインデックス(TOPIXやMSCIコクサイ、シティコープ国債等の指数)を上回る成果が残せず、また、購入時にはどの投資信託が良いのかが判らないことから、指数に連動することで我慢することが、良い成果を得られるという研究成果からきています。

また、価格の上昇は極めて短期間に発生し、その時期に市場に留まっていないと、良い成果を得られないという実証研究がアメリカにあります。

以上、リスク・リターンの原則と投資に臨む投資家の原則です。

参考になれば幸いです。

宜しければ下記のコラムもご一読下さい

毎月配当型投信は必要ですか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11424

パッシブ投資家とアクティブ投資家どちらが良いか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24134

常に市場に留まる事が勝つ秘訣

http://www.officemyfp.com/fptayori0802.html

なお、メールにて金融運用設計と基本知識の習得プランを承ります

小林 治行

ファイナンシャルプランナー

1

![]()

長期保有と心得ること

ファイナンシャル・プランナー(CFP)の小林治行です。

マイストーリーを12,000円で購入された後、直近の基準価格は8,900円前後になっています。

このマイストーリーは年6回58円(課税前)を配当していますので、年696円(課税前)の配当を受取っておられたはずです。

マイストーリーは世界高利回り債券37%、世界高格付け債券37%、国内株式17%、世界株式8%を組み入れたバランス型の2005年5月に設定されたファンドです。

運用会社の運用リポートの期間収益率によれば、1年で-11.1%、2年で2.1%(分配金を非課税で再投資したとして)となっています。

購入される際に、投資信託は長期保有が前提で運用されているとご説明を聞いたと思いますが、

今将に世界の経済動向の影響を受けています。

投資信託は保有して''7年以上''経過すると平準化してくるのが一般的です。

今のサブ・プライムも1年後から2年後は収束し、次の問題に移っている事でしょう。

経済は生き物ですから、上がったり下がったりするものです。

日本の投資信託の歴史はは高々10年ですが、アメリカの人気ファンドはNo.1は1973年、35年前のものです。ベスト10にはなんと1934年設定のものもあります。(モーニングスター調べ)

投資信託を始めるには近視眼ではなく、''10年以上は保有''と覚悟をする事です。

決めるのは貴方ですが、私なら保有派です。

''基準価格を毎日見て、ため息をつく事はおやめになったら如何ですか?''

吉野 裕一

ファイナンシャルプランナー

-

![]()

今後の状況を見られては・・・

はじめまして、reireiさん。

''FP事務所 マネースミス''の吉野です。

現在の株式市場は、商品先物市場による影響で殆どのところが下がっています。

中には実際に運用の悪いファンドもあるとは思いますが、もう少し長い目で見る必要があるのかも分りませんね。

今後、株式市場が回復してきた時に、お持ちのファンドが同じように回復すれば良いのですが、運用が思わしくなければ、買い替えをされても良いでしょうね。

またファンドの評価をする第三者機関の格付け評価会社がありますので、参考にされてみてはいかがですか?

モーニングスター

投資信託は、短期的に見れば波があり、時には高騰したり大きな調整になることもあります。

しかし、長期運用で考えられるのが基本ですので、短期的な波を見るのではなく、ゴール地点を想定された運用が重要でしょうね。

reireiさん

10年くらいは置いておけるお金ですが、

2008/07/11 12:58早速、お返事下さいまして、有り難う御座いました。

持っていると、思うと気になります。10年で、元本が戻るかな?とも、思う一方で、それとも、今売ってしまった方がいいか、と思ったり、迷っています。ドルが崩壊するという話も聞きますし、・・・・・。アドバイス宜しくお願いします。投資はマイストーリー1000万円です。きじゅん価格が高いときに契約しました。

reireiさん (福井県/59歳/女性)

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)