注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

サラリーマンで年収650万円の3人家族(本人・妻とも40歳 長男は私立小学校4年)です。住宅ローンが月118千円、ボーナス時加算265千円、子供の教育費月9万円を払っておりますが、支出超過の状況、また、株等もやった影響で、850万円程の負債をつくってしまいました。学資保険の解約や資産等売却しましたが、生保貸付310万円、銀行カードローン150万円残っています。生保貸付の部分は解約相殺と考えているのですが、率の良かった時期なので迷っています。銀行カードローンは親に肩代わりを頼み、3年程度返す予定です。支出の見直しも考えないといけないと思うのですが、どれから手をつけるか迷っています。

yoshi44hiroさん ( 神奈川県 / 男性 / 40歳 )

回答:5件

専門家

専門家なりたい姿が分かって目先の手が打てる。

yoshi44hiroさんへ

こんばんは。ファイナンシャルプランナーの上津原です。

今の状態からなんとしても脱出したいところですね。

住宅ローンだけで年間194.6万円。税込み年収の30%程度になります。手取りから考えるとおよそ40%が住宅ローンの返済に回っているのでしょうか。是が非でもマイホームが欲しかったと存じます。ただ、返済計画に無理があるようであれば、延滞される前に、金融機関に相談してください。今の返済計画が25年とか30年といった期間であれば見直しの余地があるかもしれません。

毎月の家計も支出超過のようですね。どれから手をつけるか迷われているとのことですが、家計の現状をもう少し詳しくお聞かせください。家計の現状が分かってはじめてお話できることもたくさんあります。

また、価値観に基づく支出(例えば子どもさんの私立小学校授業料)もありますね。できるだけ大事にしたいところです。ただ今の状態で支出を減らしたくないとなると、優先順位の低い支出を控える等の対策が必要になります。

予定利率の高い保険は続けたいところですが、今のような状況であれば解約もひとつの方法です。但し、解約される場合は新しい保険に入ってからです。お勤め先でグループ保険の制度があれば調べておくとよいでしょう。

目先の大変なことを片付けたい気持ちも分かります。ただ、今の問題を解決した後でどんな将来設計をしたいか、ご家族とどんな思い出作りをしたいかがはっきりすると、なお良いと思います。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家ご家族みんなの問題として

yoshi44hiro さん、はじめまして。

ファイナンシャル・プランナーの横田と申します。

心休まらぬ日々をお送りのこととご心中お察し申し上げます。

yoshi44hiroさんは現在お一人で悩んでいらっしゃるのではないでしょうか?

奥様には大変な状況はわかってもらいながらもそこから先に踏み込んだ話をされているでしょうか?

お子様には不自由は掛けたくないと現状を伝えていないのでは?

また、男として、一家の大黒柱として弱音を吐いているところは見せたくないと思っていらっしゃるのではないでしょうか?

上記のことが私の見当違いであれば問題ありません。

解決策をひとつずつ実行していけば立ち直る時期は早いはずです。

一方、当てはまることがあれば…。

お子様も含めご家族3人が向かい合い、yoshi44hiroさんから現状をはっきりと伝え、

どの時点でどうすべきだったのか真剣に話し合う機会をもたれてはいかがでしょうか。

男のプライドが傷つくかもしれません。ご自身の非を突かれるかもしれません。

でも、それを経て家族の気持ちがひとつになれば、それは何者にも変えられないはずです。

そうした中で、将来の家族像や計画が見えてくると思います。

いえ、そうやってそれを作るべきです。

あとは、お近くのFPを交えて現状打開の対策を考え実行していくだけです。

今は独り悶々と対策を考えるときではなく、家族の絆を確かめる時期ではないかと思います。

それがあって初めてご家族が我慢や痛みを分かち合いながら気持ちよく対策が実行に移せると思うのです。

FPらしくない回答かもしれませんが、

私には打開策の検討より先に虚心坦懐ご家族で気持ちをひとつにすることが先決と思え、

このような回答をさせいただきました。

的外れでご立腹になられましたらお詫び申し上げます。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

今後の生活設計につきまして

yoshi44hiro様

ファイナンシャルプランナーの渡邉と申します。

家計の見直しの手法としましては、長期に固定的に支出されていくものから

見直していくのが良いと存じます。

1、住宅ローン・・・残債の金額、金利、返済期間によって、現在の返済額を

見直しが可能か

2、生命保険・・・・金利がいいときの商品ということですが、逆に契約者

貸付金利が高いのではないでしょうか。

保障に絞った低コストの保険を検討されたほうがベター

な感じがいたします。

3、教育費・・・・・現在のお子様の教育費につきましてはご家族の思いが

あると存じますが家計が破綻してしまいますと、その

思いが続きません。

4、奥様の就労・・・奥様はお勤めされておられますか?

全てをあなたが背負っておられるとしたら、逃げ場がありません。

ご家族で協力して立ち向かいませんか>>

キャシュフローの改善には魔法のテクニックはあまりありませんが、

1つ1つのコストを見直し、改善できる方法をFPと一緒に作ることを

お勧めします。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計改善の考え方と将来計画作成ツールのご紹介

oshi44hiro 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3. (資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

支出の現況を費目ごとに整理され、支出額が大きなものから改善を図るようお勧めします。

最大の支出は、自゛ュ歌クローンの返済です。現在の返済負担率は大きい並べしこの式に沿って家計を並べますと、収入が650万円で住宅ローンの返済は(11.8万円×12+26.5万円×2)÷650万円×100=約30%でスので、家計の切り盛りが厳しい状態です。余裕がある負担率は20%程度とされていますので、奥様がお仕事に就かれる等、収入増加策をお勧めします。

お子様の教育費の確保の点からも、ご一考ください。

また、住宅ローンをお支払ですから、団信に加入されてはいませんか?

この場合には、若しもの時には住宅ローン全額が保険から支払われ、借入金がなくなります。その点を考慮して生命保険の見直しをお勧めします。従いまして貸付金は解約相殺をお勧めします。

率のよさよりトータルの借入金減額が優先されると考えます。

保険が無くなる心配は、毎月2000〜3000円で一定の保障が得られる、こくみん共催や県民共済の加入をご検討ください。家計の改善には有効です。

その上で、家計の成り立ちを考えるツールをご紹介します。

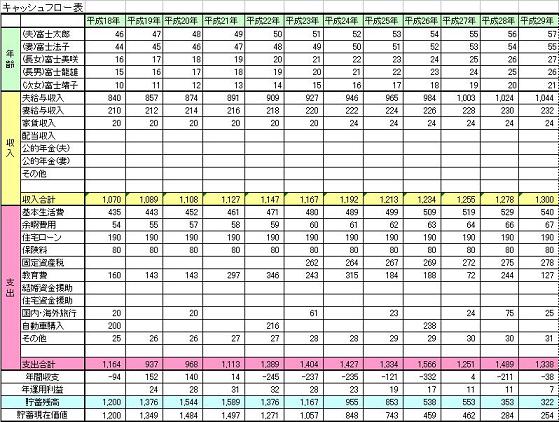

将来の夢や希望をご家族の入学・進学、車・住宅ローンの完済、レジャー・趣味などを費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。これらの表を作成しますと、家計の全体像と将来像が把握でき、支出の限度額や貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

小林 治行

ファイナンシャルプランナー

-

![]()

荒行を続ける必要があります。

ファイナンシャル・プランナー(CFP)の小林治行です。

現在の収入の割りに住宅ローンや教育費の割合が高いのは、これまでのライフプランの過程で予期せぬ出来事があったことと推察します。

たぶんそれは投資の失敗によるものでしょうか。

今後供健全化の為に荒行を更に続けて下さい。

1.収入を増やす事。

1)奥様も就職して下さい。アルバイトの時は、103万円以内にして夫の扶養家族となりましょうと言いますが、貴方の場合は出来るだけ高い収入を目指して下さい。

2)実家の援助

事情を話して、返済でない無償の援助をお願いして下さい。

2.経費をへらす

1)住宅ローン

住宅ローン会社に事情を話して、期間延長を申し出ましょう。毎月の返済額を抑えます。勿論金利総額は上がりますが、非常事態です。

2)教育費

これは辛いことですが、私立小学校を公立に変えることを提案します。

年間60〜70万円の差が出るはずです。

3)カードローンの返済

優先順位トップです。高金利でしょうから、親からの支援金でこれを精算してしまいましょう。

以後決してリスク性の高い投機に走らないようにして下さい。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)