注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 3件

回答数: 2件

回答数: 4件

主人(36才)年収830万

私(27才)年収380万

現在の貯蓄額 1100万

毎月私の給与から15〜18万程度の貯蓄

主人の給与から年合計100万の財形を今年からスタート(去年結婚をしたばかりなので、貯蓄ペースがまだつかめていませんが・・・)

先日4850万のマンションを購入し、諸費用200万と契約金150万(後の頭金に含まれます)を払いました。来年ローンを組む予定です。家計プランについて助言をお願いいたします。

すぐにでも子供を持ちたいと考えていますが、購入マンション周辺の幼稚園は私立のみです。

現在の貯蓄額と今後の養育費、老後資金などを考慮して、いくらまでを頭金にあてても大丈夫でしょか。また、毎年どれくらいの貯蓄が実現できれば老後は安心できますか。

主人手取り月収30〜40万 (月によって異なる)

財形 3万

家賃、駐車場 13.7万

食費 4〜5万

光熱費 1.5万

ケータイ 1.5万(二人分)

保険 1.5万(私) 年間14万(主人)

おこずかい 5万(主人) 2万(私)

雑費1万

ガソリン代 1〜2万

交際費 1万

(毎月別途インセンティブが入りますが全額主人のお小遣いです。数千円〜数万円)

ボーナス年間手取り200万

財形60万

車の保険 4万

帰省代 20万

車検

star girlさん ( 神奈川県 / 女性 / 26歳 )

回答:6件

専門家

専門家具体的な計算が必要です。

star girl様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご質問の「いくらまで頭金にあてても大丈夫か」と「毎年どれくらいの貯蓄が実現できれば老後は安心か」については、具体的な計算をしてみないと、具体的な数字で回答するのは、難しいです。

それから、運用率をどの程度に設定するかで、老後の貯蓄に、数百万円〜数千万円の違いが出てくる場合があります。

一般的な目安を提示しても、あまり参考にはならないと思います。やはり、こちらの無料相談では、回答できる内容に限界があります。

FP相談に必要なデータは、揃っているようですので、一度、FP事務所に出向かれてみては、いかがでしょうか。

FP事務所の予約が取れたら、将来の夢・目標をたくさん用意してください。それらを実現できるように、主に財務面からお手伝いしていくのが、ファイナンシャルプランナーの役割です。

ご参考までに。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家老後のことも大事だけど、今も大事。

star girlさんへ

こんにちは。ファイナンシャルプランナーの上津原です。

これからのこと、いろいろと気にかかりますね。

まずは、住宅ローンのことからお話します。

仮に、35年返済の住宅ローンを4000万円借りたとして、金利3.5%の全期間固定金利、ボーナス返済なしとすると、毎月の返済額はおよそ166000円となります。

この金額は、現在の毎月の家賃と駐車場代と財形貯蓄を合わせた金額になります。

毎月の資金繰りだけで考えると、大変な金額かもしれません。

今後もまとまった額のボーナスを見込めるのであれば、ボーナス返済を組み入れてもよいでしょう。ローンのうち20%をボーナス返済に充てることによって、ボーナス返済月以外の返済額はおよそ34000円少なくなります。

老後のご心配の件ですが、star girlさんにとってかなり先の話だけに、なおのこと心配に思えますね。ただ、老後の収入(年金を含む)については、ご主人やstar girlさんの働き方によって何とでもなるかもしれません。それと、退職後にどんな生活がしたいかによって、必要な老後資金も大きく変わってしまいます。

その前に考えることは、

・何人家族にしたいのか。

・子どもさんにはどんな教育を受けさせたいのか。

・ご家族でどんな思い出作りがしたいのか。

・実家のご両親にどんな親孝行がしたいのか。

といったことのように思います。

まずは、マイホームの夢をかなえようとされています。次にはどんな夢が待っているのでしょうか。ご主人とstar girlさんとで一緒になって書き出してみてください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

頭金の件

star girlさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『現在の貯蓄額と今後の養育費、老後資金などを考慮して、いくらまでを頭金にあてても大丈夫でしょうか。』につきまして、教育資金につきましては、公立と私立ではかかる費用が大幅にに異なりますが、star girlさんはお子様の進学予定につきまして、どのように考えていますか?

また、老後資金につきましても、各家庭により基本生活費なども異なります。

ちなみにstar girlさんは老後資金として、毎月の生活を幾らくらいに見積もっていますか?

さらに旅行などのライフイベント資金をどのように見積もるのかによっても、必要となる老後資金は異なります。

よって、教育資金や老後資金につきまして、一度、どれくらい必要になるのかをご自身で算出しておくとよろしいと考えます。

尚、一般的ではありますが、住宅を購入する場合、頭金として物件価格の20%+諸費用を充当することになります。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家奥様の収入がカギです。

star girlさん

はじめまして、ファイナンシャルプランナーの鷹野えみ子です。

マンションを購入され、夢や希望を持つと同時に

老後のことや、子供の教育費などの不安も増しますよね。

お子さんも早くお持ちになりたいということですので

ぜひ、頑張ってほしいです。応援していますね。

まず、お子さんのことですが

お仕事をやめないのであれば、私立の幼稚園ではなく保育園になりますね。

公立の保育園は今とても入りづらいので、今からきちんと調べておく必要があります。

保育園は年収によって保育料が異なりますので調べてみてください。

保育園は、毎年1月までに生まれた乳児を4月から預けることができます。

働くお母さんは、なんとか12月までに出産できるように計画します。

(神奈川県は激戦区です。)

star girlさんの収入がカギになってきますので

子供を育てながらのお仕事は大変だと思いますが

マイホームのためにここは頑張りどころです。

子供の教育費を参考にしてください。

公立(大学は国立) 私立

幼稚園 47.6万円 50.9万円

小学校 188.4万円

中学校 154.8万円 382.5万円

高校 154.8万円 310.5万円

大学 250.8万円 526.8万円

参考資料:文部科学省「子供の学習費調査(平成16年度)」

老後のこと

お子さんにどういう教育を受けさせたいのか

などご主人と話し合いをされて

一度ライフプランをたてることをお勧めします。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフイベント表・C/F表の作成のお勧めと資料です

star girl 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

これからローンを組まれる由、何年でご返済でしょうか。また、全期間固定金利か、何年かの固定金利かでも、返済額が大きく変わります。

また、夫々のご家庭で生活スタイルや価値観で生活費も大きく変わります。例えば、お子様の教育に資金を投入する方もいらっしゃいますし、老後生活充実のために資産形成を図る方もいらっしゃいます。

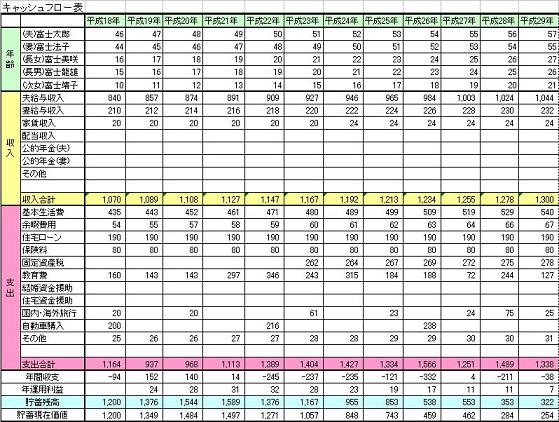

従いまして、star girl様ご自身で、将来の夢や希望をご家族の出産・育児・入学、車・住宅の購入、レジャー・趣味など費用とともに記載するイベント表と収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければ一読ください

http://www.officemyfp.com/planningtool.htm

もし、この方法では、手間が掛かるなと専門家の助けをお考えでしたら、ファイナンシャル・プランナーへのご相談をお勧めします。

頭金の考え方を述べますと、

生活費×6ヶ月+今後一年で計画されている大口の支出(家具の購入、帰省代20万円など)を残されて、残金は頭金にされてては如何かと考えます。

尚、「子供の教育費」は此方のコラムを

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費と必要な貯蓄額は此方のコラム

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

そして、住宅ローンが有る間は貯蓄よりもローン返済が重要です。

ローンの完済後に同等の金額を貯蓄されれば老後資金は間に合います。

住宅ローンの金利と我々のリスクプレミアムもご確認ください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17757

岡崎 謙二

ファイナンシャルプランナー

-

![]()

すぐにでもライフプランを

こんにちわ、FPコンサルティング岡崎です。

4850万のマンションは素敵なマンションでしょう。お二人の年収と貯蓄額からすると、現在は無理はないでしょうが、お子さんができると話は変わります。

まず奥さんの収入が減ると予測されますし、同時に今後教育費がかかります。できるだけ家計を貯蓄体質にしながら、はやめに繰上返済を実施していきましょう。

お子さんができると大きくライフプランもかわってきます。一度様々なケースをシュミレーションされてはいかがでしょうか?3年後にお子さんができた場合、500万繰り上げ返済した場合などなど「ライフプラン」を作成してください。そうすればこれからどれくらい貯蓄して、どのくらいローンを組むことができ、子供の必要教育費や更には老後はどのくらいお金が必要かが分かってきます。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)