注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

はじめまして。

お恥ずかしい質問ですが どうかご助言をお願いいたします。

主人37歳 年収930万

妻 37歳 パート 月約9万円

長女 私立中学1年生

長男 公立小学校4年生(私立中学受験予定)

私が大変ずぼらな為 もっと貯蓄額を増やせる所を

このような状態のまま現在に来てしまいました。

救いはこの(へそくり)でして、毎年約50万ほど

家賃収入があります。これはできれば お守りとして

当てにせずやりくりしていきたいと思っています。

この状態で二人の子供を中高一貫の私立へ行かせる事は

可能でしょうか?それから 老後の心配もあります。

ちなみに給料のアップはあまり考えられません。アップした分は自営ですので 会社の為の資金になると思います。

どうかよろしくお願いいたします。

現在の貯蓄は 150万 +(へそくり200万)

子供の学資保険+積み立て 約400万

住宅ローン (2年前新築)月175000円(内6万円は20年ローン、のこりは35年ロ−ン)

ミントアップルさん ( 岐阜県 / 女性 / 38歳 )

回答:4件

専門家

専門家子どもの試験、親の試験。

ミントアップルさんへ

こんばんは。

ファイナンシャルプランナーの上津原です。

お子様の教育費というよりは、

教育のことで頭を悩ませているようにお見受けしました。

子どもさんに少しも良い教育を受けさせたい親心、よく分かります。

とはいえ、教育費は子どもさんのためのお金であることも頭に入れてください。

岐阜県には、東大等の難関大学への合格率が全国トップクラスの公立高校があるようにもお聞きします。公立中学校から公立高校へ行く選択肢でも、ミントアップルさんの思いはかなうかもしれません。それでも中高一貫の私立校に行かせるのは、相当の思いがあってのことでしょう。

行かせたいと思っている中高一貫校の学費を、まず調べられることをお勧めします。

すでにされているのであれば、

現在の家計の数字に、その学費を組み込んで計算してみてください。

自営業であるならば、事業計画の中で、子どもさんを中高一貫校に行かせるための事業主報酬なり役員報酬の計画も出来るでしょう。

もちろん、他の従業員のためのお金や事業基盤を強化するためのお金も必要になってきます。

子どもさんに中高一貫校のための試験があるとすれば、

ご家族の自己実現と会社の繁栄とを両立させることが、ご主人やミントアップルさんの試験問題です。もちろん、FPの力を借りられても結構です。

ご主人とミントアップルさんが真剣に試験問題に取り組めば、

子どもさんもおのずと結果を出せるでしょう。

ご成功心よりお祈りします。その気になれば出来ます。

評価・お礼

ミントアップルさん

ありがとうございます。

>教育のことで頭を悩ませているようにお見受けしました。

ず 図星です。本当に頭が痛い悩みです。

自分も親にしてもらってきた事を今になって本当に感謝しています。

今度は私たち夫婦が子供の為に頑張る番ですね。

試験問題がんばってクリアしたいと思います。

これから色々計算して計画を立てていきます。

ありがとうございました。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

私立進学の件

ミントアップルさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『この状態でふたりの子どもを中高一貫の私立へ行かせることは可能でしょうか?それから、老後の心配もあります。』につきまして、まず、将来予定しているお子様の進学スケジュールや費用につきまして、何年にいくらかかるかなどを各年ごとにまとめていただくことをおすすめいたします。

そうしていただくことで、これからの教育資金の流れとかかる教育資金の総額を把握することができます。

合わせて、各年ごとに収入金額も当てはめていくと、何年後に資金的にきつくなるのかなども、把握することができます。

このような作業をご自身で行っても結構ですし、多少費用はかかってもファイナンシャル・プランナーに依頼してもよろしいと考えます。

ファイナンシャル・プランナーに依頼すれば、このような現状分析に加えて、資金対策プランもきっと、提案してもらえると考えます。

ご希望いただければ私でも対応しますし、お近くのファイナンシャル・プランナーでもよろしいと考えます。

後から後悔をさせないためにも、お子様には十分な教育を受けさせてあげたいものです。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

ミントアップルさん

ありがとうございます。

早速表を作って計算してみます。

子供二人が大学へ通う時期が一番大変だと思います。それまでに少しでも貯蓄を増やせたらと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計の切り盛りが可能な範囲です

ミントアップル様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計の状況(収支と毎年の貯蓄可能額)が不確かですが、収入の見込み額が

930万円+9万円×12ヶ月+50万円=1,088万円

そしてローンを除く金額は1,088万円-210万円=878万円になります。

また、貯蓄もへそくりを合わせ350万円お持ちです、やりくりは可能なご収入と考えます。

文部科学省の調査によればH16年、お子様の学習費(学校教育費+学校給食費+学校外活動費)は

全国平均で、年間、中学校、私立の場合 127.4万円、高校では103.4万円とされています。

お二人の6年の間で、最大必要になる金額は年に約230万円です。

これはローンを除く金額の約26%ですから、家計の切り盛りが出来る範囲と考えます。

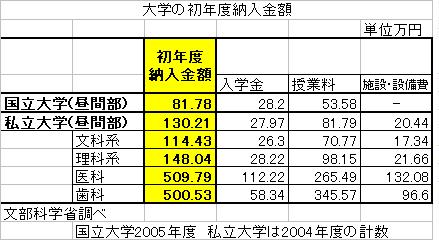

大学進学では、学資保険が助けになります。此方は表で示しますので参考としてください。

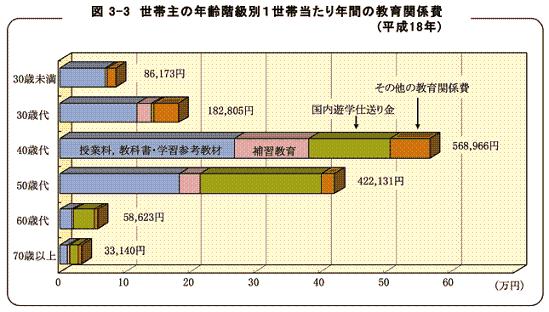

また、世代別の教育費調査も掲載します。

家計の節約頑張ってください。

評価・お礼

ミントアップルさん

ありがとうございます。

切り盛り出来る範囲とのお言葉。とても力強いです。正直不安で仕方がなかったので嬉しいです。

頑張って節約いたします。

ご助言ありがとうございました。

山中 三佐夫

ファイナンシャルプランナー

3

![]()

親としての努めと思います!

ミントアップル様へ

はじめまして、FP事務所アクトの山中と申します。

今回のミントアップル様からのご質問につきまして、お応えさせていただきます。

これからの教育費につきましては、どの家庭でも頭の痛いところと思います。

文部科学省の統計(H16、17)では、私立中学(418万円)・私立高校(313万円)・私立大学理系(864万円)を合わせてお2人で3,190万円となります。私も3人の子どもを中・高・大(全て私立)で何とか卒業されました。

自己資金以外に資金の調達(教育ローンや育英会等)で不足部分をカバーして参りました。

先ずは、お2人のお子さまを希望どおりに社会へ出すことが親としての努めと思います。頑張ってください。

又、内容の詳細が不明ですが住宅ローンの見直しのチャンスかもしれません。

以上

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

アネシスプランニング株式会社

(お金と住まいの専門家)

株式会社リアルビジョン

(ファイナンシャルプランナー)