注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫50歳会社員、私パート44歳、長男公立高校3年、長女私立高校1年、義父77歳、義母75歳の6人家族。

建てたばかりの家に嫁いできたので、子供の教育費だけ考えて貯蓄をしてきました。

大学はおそらく自宅外通学になりますが、現在定期と定額で2500万、もうすぐ降りる学資保険が300万ほどあり、教育費はなんとかなりそうな気がしています。

でも気がつけば夫は定年まであと10年。家はガタが来ており、義父母は病弱。採算の取れない田畑を抱えて、これから先がとても不安です。

貯金残高は結構あるような気もするのですが、これからごっそり無くなる予定だし、避けられそうもない義父母の介護など不確定要素のために安心感がありません。

現在、月収は二人合わせて手取り35万円くらい。積立定期を4万円しています。ボーナスは年に40万くらいですが保険料や税金などで消えます。

夫も私も個人年金に加入しています。(夫・月1万払で60歳から65歳まで年額55万円、私・年10万払でいくら貰えるかわからないやつ)

生命保険は終身で夫婦とも60歳の時に500万円プラス一時金が降りるやつ。(掛金・夫22万、私11万)

資産運用などもしたほうが良いのかと思うのですが、子供が終わるまではリスクを取らないほうが良いでしょうか。

(・・・書きながら、自分のどんぶり勘定が不安の要因のような気がして来ましたが、例えばファイナンシャルプランナーの方に相談する際はどのくらいの情報を提示すれば良いのでしょうか。細かくないと相談にもならないでしょうか。もう何から手を着けたらいいのやらで)

さむがりさん ( 茨城県 / 女性 / 44歳 )

回答:6件

将来の不安の件

さむがりさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『資産運用などもしたほうが良いのかと思うのですが、子どもが終わるまではリスクをとらない方が良いのでしょうか。』につきまして、無理してまでリスク商品に投資をする必要は絶対にありません。

私自身プランニングを行っていて感じることですが、リスク商品に投資できる人はプランニングを行っていくうちに必然的にそうなっていくということです。

決して、無理矢理始めるものではありません。

尚、ファイナンシャル・プランナーへの相談につきましては、予め電話などでファイナンシャル・プランナー話してみることをおすすめいたします。

必ず相性もありますし、大切なお金に関する相談となりますので、すぐに投資の話を始めるようなファイナンシャル・プランナーでは、どこかの証券会社に証券外務員として登録している方かも知れません。

将来のお金に関する相談を直接あえない場合は、電話で対応してもらえるファイナンシャル・プランナーもいますので、ご自身でご納得されたファイナンシャル・プランナーにご相談していただくことをおすすめいたします。

将来のお金に関する不安が一日も早く解消できるといいですね。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

評価・お礼

さむがりさん

回答ありがとうございました。

予め電話で話してみる、というのは成る程な〜と思いました。

これから色々情報を揃えて、検討してみたいと思います。ありがとうございました。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家ご不安を解消するには

さむがり様

ファイナンシャルプランナーの渡邉と申します。

ご質問の件、共感いたします。

なぜ、安心できないかを推察したしますと、将来のご心配に対しいくら位の費用が、

必要になるかが、わからないために、いくら貯金をされましても不安でたまらない

お気持ちが癒されないのでは、

その解決のためにファイナンシャルプランナーがおります。

実際の問題解決のために

1、ご相談者のこれからの夢・希望・心配事・を具体的にお聞きします。

2、お聞きした条件を基に現状のキャシュフロー表を作成いたします。

3、現状のキャシュフロー表から、問題点を顕在化いたします。

4、問題点を解決するための具体的な方策を作成いたします。

5、具体的な実行プランを実行した場合の改善キャシュフロー表を作り

現状のキャシュフローがどう改善したかを確認いたします。

6、将来にわたり実行プランをメンテナンスしながらライフプランの変更に対処します。

上記のような方法でファイナンシャルプランナーはご相談者の不安や問題解決のパートナー

として、お客様と二人三脚で進んでいきます。

相談料やプランニング料は統一した金額はありませんので、ネットなどで検索して

ご自身が信頼できるファイナンシャルプランナーにご相談いただくのが、一番の不安解消

になると確信いたします。

評価・お礼

さむがりさん

回答ありがとうございました。

プロフィールを拝見して、悩みどころは誰でも同じなんだなぁと思いました。

相談料というのはモノを買うのと違って比較が難しいと思いました。色々調べてみたいと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

ファイナンシャルプランナー

-

![]()

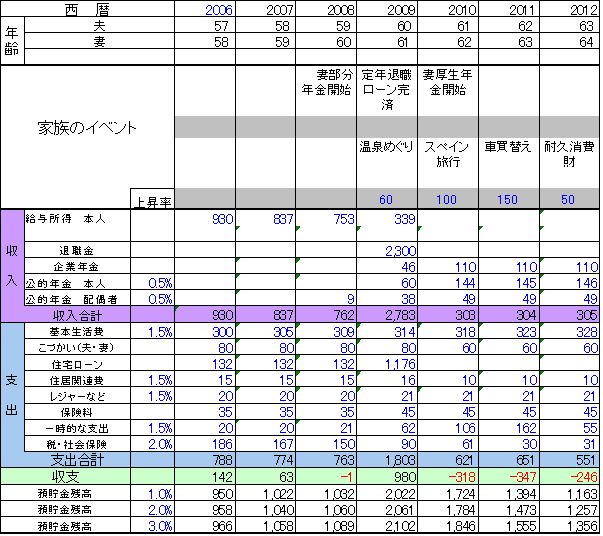

キャッシュフローで将来を予測してみましょう。

さむがりさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

ご不安なお気持ちよくわかります。

その原因は将来が見えないからですね。

セカンドライフを見据えた長期資金計画をたてましょう。

まずご主人の退職金見込み額、年金見込み額を試算してみましょう。

65歳以降年金だけでくらせるか、取り崩しが発生するとどのくらい必要か?

家のリフォームにはどのくらい必要か

もし親の介護が必要となったら・・・

など支出見込み額をわりだします。

そうすることによってお子さんにどれだけ使っていいかがでてきます。

最悪の場合は奨学金も考えられますね。

そのような将来を見るのにはキャッシュフロー分析をします。

今後30年、40年の収入と支出、貯蓄残高の推移をみて改善策を検証していきます。

将来が見えないから心配なのですよ。

キャッシュフローによって将来を予測できると不安が解消されます。

お子さんに使うお金をわりだして、のこりを運用に回す方法もあります。

FPにご相談されるとどんぶりの中身をひとつひとつ整理していけますよ。

ご主人が50歳と言うことですと、年金見込み額もわかりますね。

厚生年金にご加入の場合は社会保険庁のHPで試算してもらいましょう。

http://www4.sia.go.jp/sodan/nenkin/simulate/index2.htm

まずはそこからですね。

図はキャッシュフロー表の例です。一部分ですが。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

安心プラン

こんにちわ、FPコンサルティング岡崎です。

これまでしっかりとお金を貯めてこられたと思います。更に増加させるためには家計をもっとしっかりと把握すれば安心です。

ご主人は60割いて定年でしょうが、恐らくその頃は定年延長や再就職などである程度の周もあるでしょう。退職金はいかがですか?

少し不安なのは、義父母は病弱で介護や看病などがあるかもしれません。費用と精神的な負担がg発生するのでそのことを考慮しておきましょう。

一度ライフプランんを立ててみれば安心ですよ!

評価・お礼

さむがりさん

回答ありがとうございます。

主人は転職をしていて勤続年数も短いし、小さな会社なのでまとまった退職金というのは期待できそうもありません。(見込み金額も分からないというところが辛いです)

介護が必要になって私が働けなくなったら厳しくなるだろうなぁと思っています。働けなくなった場合となんとか働き続けられる場合の差が大きいのでその辺の想定をどうするのかが悩むところです。

吉野 充巨

ファイナンシャルプランナー

-

![]()

学習費の総額と資産運用について

さむがり 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

お子様の学費として必要な金額は、H16年度文科省調査では平均、年間高校公立51.6万円 私立103.4万円、大学国立初年度81.78万円 次年度53.58万円、私立文系初年度114.43万円、次年度66.13万円になります。卒業までの費用の概算は下記の様になります。

高等学校 公立 約 155万円 私立 約311万円

大学 国立 約 243万円 私立文系 約380万円 理科系 約507万円

これらを残し、将来のための資産運用をお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金を国内外の債券や株式への分散投資をお勧めします。

私は、手元資金の急な資金の必要性も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

例えば5資産に均等に資産配分された場合、期待リターンが3.5%でリスクは8.0%です。

(これは、年間の運用結果の68%が、-4.5%〜+11.5%の間に入ることを意味しています)

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を増やすことで、投資方針が決まります。

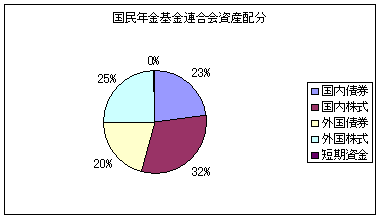

私のHPに資産配分検討表とともに、年金を運用している年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

ファイナンシャル・プランナーへの有料相談は、将来の夢や希望(進学、リフォーム等々)をお伺いし、また、将来の支出項目、収入など総合的に判断いたします。従いましてメールでのご相談でも詳細な情報が必要になります。

ご自分で把握したい場合は、サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

評価・お礼

さむがりさん

回答ありがとうございました。

ホームページを参考に、情報を揃えて行きたいと思います。

(それにしてもやっぱり子供には頑張って国立へ行ってもらいたいですね…泣)

山中 三佐夫

ファイナンシャルプランナー

-

![]()

現況と将来をアドバイスすること!

さむがり様へ

はじめまして、FP事務所アクトの山中と申します。

今回のさむがり様からのご質問につきまして、お応えさせていただきます。

さむがり様家のライフプラン作成するためのポイントは解決する順位が明確でない為に、日々の活動に不安を感じているのかと推測いたします。

私は同じ茨城出身のFPとして、さむがり様のライフプラン作成のお手伝いをさせていただければと思います。

尚、FP仕事はクライアントの現況と将来をアドバイスすることが主です。

先ずは、現況を見直すことからスタートいたします。その様式(相談書)をさむがり様へ判る範囲で記入していただき、私が方で分析して報告させていただきます。

ご連絡をお待ちいたします。

携帯:090-9313-0247(つながり易い)

電話:03-6789-3125

Fax:03-6789-3125

Eメール:misao0001@jcom.home.nejp

評価・お礼

さむがりさん

回答ありがとうございました。

茨城出身の方なのですね。

農村独特の考え方というのもあると思うので、ちょっと心引かれてしまいます(茨城が全て農村とは限らないのですが!)

集められる情報を揃えてこれから色々検討したいと思います。

さむがりさん

上昇率というのは?

2008/04/06 00:06お返事ありがとうございます。

そうですね。確かに将来が見えないので不安なのだと思います。

さっそく年金額の試算などしてみたいと思います。

リフォームも見積もりを依頼したりすると頼まなければならなくなりそうで二の足を踏んでいたのですが、できる限り情報を集めて将来の状況を描いてみたいと思います。

キャッシュフロー表ですが、上昇率というのは物価上昇率ということでしょうか。大体この割合で計算するということになっているのでしょうか。

さむがりさん (茨城県/44歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)