注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

こんにちは。

昨年末、結婚をしました。

収入に対する貯金額の目安について教えていただきたいと思いますので、宜しく御願いいたします。

主人 38歳(年収)850万

私 32歳(年収)500万

・マンション(5,000万円 完済)

・車1台(新車 完済・・・10年は乗ります)

現在、借入金の類は2人とも一切有りません。

不動産以外の資産

主人・預貯金 1,500万円

・個人国債 500万円

・変額保険 500万円(払込済み)

私 ・預貯金 800万円

・個人国債 300万円

・投資信託(主に新興国に投資しています)

国内株式 投信100万円+株式150万円

・変額保険A 500万円(払込済み)

・変額保険B 2万円/月(残り10年)

・個人年金 1万円/月(残り30年)

・ゴールド(現物) 3KG

後は、私が終身医療保険(60歳まで6,000円/月)に加入しているのみで、主人は全く加入しておりません。

と、上記の様な内訳になります。

今後の予定としては、子供を授かっても(1人は欲しいと考えています)仕事は十分続けられるので続けたいと思っています。なお、子供を授かった場合は、小学校は公立で中学〜大学までは私立と考えています。

結婚間もない為、生活費にいくらかかるのか、正確な数字は把握出来ておりませんが、マンションの管理費や固定資産税などを支払っても、年間300万円は貯められると思っておりますが、これでは少ないでしょうか?

なお、子供の教育費は現在の2人の貯蓄から出しますので、今後貯蓄していく分は老後の資金と考えています。

俄さん ( 兵庫県 / 女性 / 32歳 )

回答:3件

専門家

専門家適正な貯蓄は人それぞれ違います。

こんにちは。

株式会社FPソリューションの辻畑と申します。

適正な貯蓄は人それぞれ違います。俄さんとご主人でどんな暮らしがしたいのか。そのためにはどのくらいのお金が必要なのか考えて見ましょう。その目標や夢に対してどのくらい毎年貯蓄したら達成できるか検討になります。その毎年の貯蓄額が適正な額です。

今後子供が生まれると何かとお金がかかってきて支出面でかなり予定が狂ってくることが予想されますが、子供一人につき1500万円〜2000万円は教育費で見ておいたほうがいいでしょう。

今も豊かに楽しく、将来も豊かに楽しく生活するために夫婦でがんばってください。

評価・お礼

俄さん

こんばんは。早速ご回答頂きまして有難うございます。

確かに、適正な貯蓄は個々人で違ってきますので一概には言えないですよね。。。

もう少し生活が落ち着きましたら、現在の貯蓄の運用も含めて専門家の方にアドバイスをお願いしようと思います。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

1

![]()

貯蓄は現況を継続されるようお勧めします

俄 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

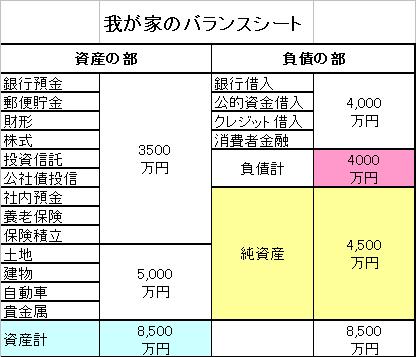

借入金が無く、毎年の貯蓄額が300万円、資産は約1億円(マンション+金融資産4350万円+金870万円)有りますので、収入に対する資産額としては充分で、現状を継続されれば宜しいのではと考えます。現況を継続された場合、利率2%の複利運用w@20年後には約13,800万円になります。なお、金融資産1億円以上を富裕層とみなされます。

むしろ、生活スタイルと支出、そして貯蓄目標を決めるためにライフプランの作成をお勧めします。

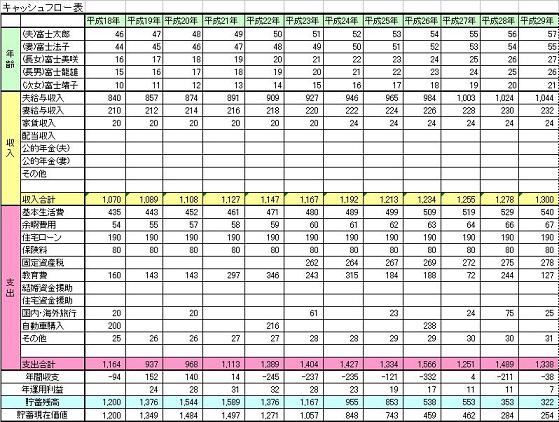

将来の夢や希望をご家族のイベント例えば、出産・進学、車・住宅の購入、レジャーや趣味と費用とともに記載するイベント表。収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。そして、ご自分達の保有する資産を確認するバランスシートです。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

老後資金は、公的な年金等のほかに、現在価値で3000万円有れば、ゆとりある生活が送れるとされています。お子様の教育費なども含め現在の貯蓄額で充分と考えます。

なお、文科省調査の学習費(学校教育費+給食費+学校外活動費)の全国平均は下記です。ご希望のコースでは幼稚園を含め約1400万円程度です。但し、月々支払いますので、俄様の収入での負担率は低いものと推察します。

幼稚園 公立3年 約72万円 私立3年 約150万円

小学校 公立 約190万円

中学校 公立 約 141万円 私立 約382万円

高等学校 公立 約 155万円 私立 約311万円

大学 国立 約 243万円 私立文系 約380万円 理科系 約507万円

いかに追記します

補足

現在の運用スタイルは預貯金と保険にシフトされています。このままでも充分と考えますが念のためアドバイスします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。宜しければ、運用の公立を図るため、国内外の債券や株式への分散投資をお勧めします。

私のHPに資産配分検討表とともに年金を運用している、厚生年金年金基金連合会、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。此方もご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

俄さん

こんばんは。早速、ご回答頂きまして有難うございます。

確かに今現在の資産は同年代の方と比較すると、少なくは無いと思いますが、これからの日本はスタグフレーションに突入して行くことが必須かと思い、漠然と不安になり今回質問させていただきました。

生活が落ち着きましたら、主人の収入だけで十分生活していけると思いますので、出来るだけ私の収入は全額貯蓄したいと思います。また、吉野様のHPも参考にさせていただいた上で、現在ある貯蓄の運用も含めて専門家の方に相談したいと考えております。

改めまして、有難うございました。

ファイナンシャルプランナー

-

![]()

奥様の収入分は貯金に回せるのが理想です。

俄さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

収入、資産ともに標準をはるかに超えていらっしゃるようです。

同時に生活レベルも高いようですので、一般論では語れないと思います。

ご夫婦の収入が1350万円で年間貯蓄額が300万円ということは年間1000万円以上が消えていく計算になりますね。

その半分の500万円が生活維持にかかっているとすると月40万円で標準家庭の1.5倍です。

セカンドライフもこの生活を維持するためには物価上昇1%で月50万円、2%の場合は60万円が必要となります。

60歳から85歳まで月60万円の生活費総額は1億8000万円にもなる計算です。

よって年金収入を見込んでも自助努力として1億円は準備したいですね。

22年後に1億円準備するためには5%複利運用で月20万円強が必要となります。

以上はあくまでも生活費が40万円かかっている場合の試算です。

生活費を正確に把握する必要がありそうですね。

お子さんも予定されているのであればできればご主人だけの収入でくらせるくらいのつもりで貯金してみてはいかがでしょう?本人は働くつもりでも妊娠、出産には個人差があります。私事ですが、次女の場合は産休、育休でいけたのですが、長女は妊娠初期から寝たり起きたりでとても仕事が出来る状態ではなかったですよ。

お子さんの教育資金ですが、大学は自宅外通学もありえますので、中学以降の教育費としては2000万円は準備しておきたいものです。1000万円を5%で運用すると15年で2000万円になります。今ある貯金から、とお考えのようですが、10年以上先の話ですので、運用を考えてもいいのではないでしょうか?

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

俄さん

こんばんは。早速、ご回答頂きまして有難うございます。確かに、今は一緒に生活を始めたばかりで(まだ、1か月も経っていないので)細々とした出費があり、正確な生活費を出せないでおりますが、二人とも特にお金のかかる趣味もないので、生活費に月40万円かかることは無いので、私の収入は全て貯蓄したいと思います。

また、もう少し落ち着きましたら、現在ある貯蓄の運用等も含め専門家の方にアドバイスをお願いしたいと思っております。

(現在のポイント:2pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)