注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

生活準備資金と繰上げ返済のポイント

- (

- 5.0

- )

gyoza 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

投資・運用の原則として、借入金の返済は無リスクで利息分が収益と看做せる有利な投資対象です。ぜひ毎月の余剰分の中から、繰上げ返済に回してください。

繰上げ返済は金利が高いものから優先されるようお勧めします。

特に、gyoza様の教育ローンは、変動金利ですので今後景気が回復し金利が上がると思わぬ利息増になります。固定金利との逆転がありましたら、こちらの繰上げ返済に変更ください。

米国の失業保険は日本より充実していると認識していますが、医療保険は勤務先が用意することなど日本と異なりますが、日常のリスク(失業・病気など)に備えるために、

生活費×6ヶ月+今後1年間に計画している大口の支出=生活準備金

として、流動性の高い預金等(MMMF+貯蓄預金)を保有されるようお勧めします。

その後に余剰分は全額繰上げに回されると完済が早まり、その後同額程度を老後資金に備えた貯蓄とされると効率的な運用になります。

ところで、支出の中に401K分が見受けられません。収入-手取りの中に含まれて居るものと拝察いたします。如何でしょうか。

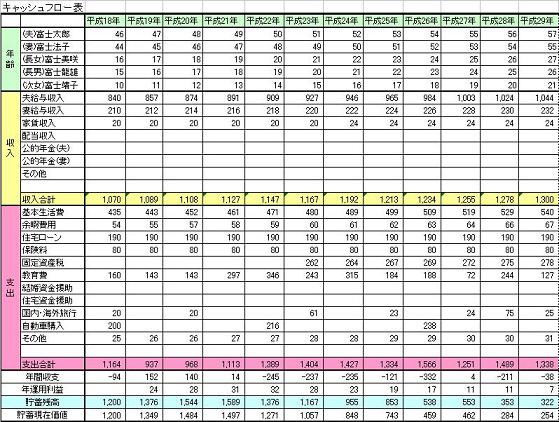

なお、将来計画のため、キャッシュフロー表の策背製をお勧めします。

ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば車・住宅購入、レジャーや趣味の費用とともに記載するイベント表と、収入・支出(繰上げ返済含む)、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、必要な収支計画、老後に備える貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

評価・お礼

okashidaisuki さん

ありがとうございました。

(現在のポイント:-pt)

![]()

この回答の相談

こんにちわ。アメリカに在住しているものです。今後の生活、貯金、老後についてアドバイスお願いいたします。主人の教育ローンが現在およそ800万円あります。そして私自身も140万円あります。昨… [続きを読む]

okashidaisukiさん (京都府/34歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A