注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

1

![]()

家計の将来増の把握と保険の考え方について

norikata 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

お考えの住宅の物件価格のレベル、老後生活でのライフスタイルなどで、此処の貯蓄目標は異なります。現況かなりな金額の貯蓄が可能と思いますが、収支と貯蓄目標の全体像を把握するためのプランニングをお勧めします。

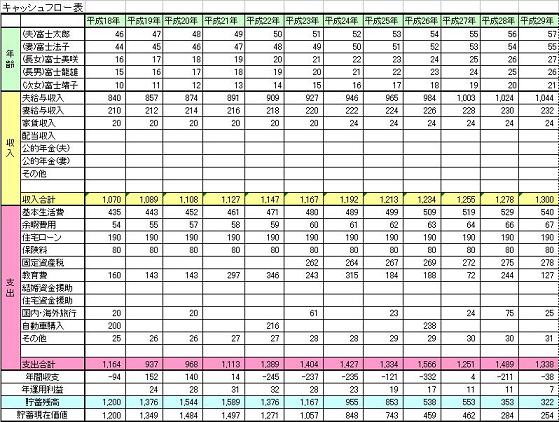

将来の夢や希望を、ご家族のイベント例えば、住宅の購入、レジャーや趣味、老後に期待する生活を費用とともに記載するイベント表と、

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。

また、現在の立ち居地を確認するために保有する資産を記載するバランスシートの作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルを下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

保険について申し上げます。

現況の貯蓄額から判断しますと、必要性は極めて低く、貯蓄に回されることをお勧めします。

生命保険はもしもの際の、公的年金からの遺族年金(遺族基礎年金+遺族厚生年金)+死亡退職金+貯蓄+残されたものが仕事に就かれた収入で不足する分を保障するものです。

従いまして、貯蓄が有り、遺されたものが働ける環境では、必要性が低いものになります。

また、生命保険を必要とする時期は、仕事に疲れて収入がある時期ですので、定期保険で掛け捨てが望ましいと考えます。

また医療保険も公的な制度である高額療養費制度と貯蓄で足ります。一度下記で確認下さい。

社会保険庁遺族年金ページ

http://www.sia.go.jp/seido/nenkin/shikumi/shikumi04.htm

高額療養費制度吉野HP

http://www.officemyfp.com/kougakuryouyou.htm

ご心配であれば、2000〜3000円で一定レベルの保証が得られる共済や、比較的安いコストでかけられる、目的が絞られたネット保険のご検討をお勧めします。

(現在のポイント:-pt)

![]()

この回答の相談

こんにちは、我が家の診断をお願い致します。

夫35歳、妻35歳 子供の予定なし

結婚7年経ちました。

夫 収入800万

妻 専業主婦、数年後から求職予定

年に最低でも200万円の貯蓄をし… [続きを読む]

norikataさん (神奈川県/35歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A