- 株式会社くらしと家計のサポートセンター

- ファイナンシャルプランナー

KSさん 35歳専業主婦 夫自営業 子2歳、5ヶ月 住まい:賃貸

《K.Sさんの悩み》

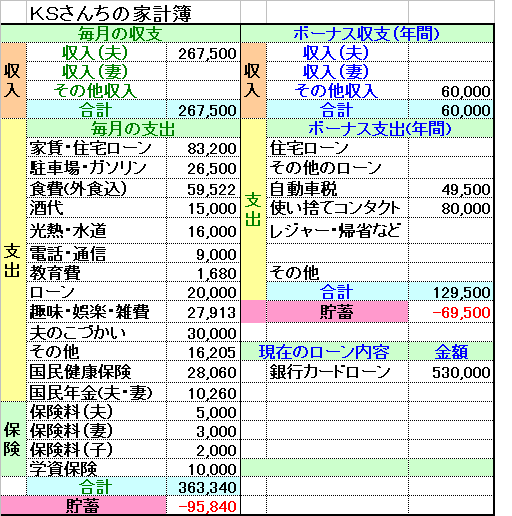

今年は特に収入が不安定で40万位の月もあれば10万位の月もあって、貯蓄もなくなり生活費を銀行ローンで借りてしまいました。生命保険も夫に13000円位私に3000円位かけていましたが解約し、今は府民共済だけです。何から改善していったら良いのか良いアドバイスはありますでしょうか?

来年春くらいから私も働きに行こうかと思いますが、まだ子供が小さいので多額の収入は見込めないと思います。パートで探したほうが良いのか社員(社会保険、厚生年金付)で探したほうが良いのか現在考え中です。

《アドバイスその1》4回に分けてアドバイスします。

○はじめに

もっと危機感を持ちましょう。平均して月10万円近くの赤字です。このままではローンが膨らむ一方ではないですか?入ってくる収入が少なければそれだけ生活も質素にする必要があります。お金がないから、保険を解約し、その次は高利のローンを借り入れると言う

足りない分を借りると言う発想は即止めるべきです。支出を切り詰めると言う努力をされていますか?

○家計に関して

食費、酒代、娯楽費を節約しましょう。贅沢している場合ではありません。

コンタクトもしばらくはメガネで代用できませんか?

その他に関しても、ご主人に現状を見せ協力してもらいましょう。

○学資保険に関して

お子さんの学資保険ですが、保険料が10,060円で16年間払うと1,931,520円になります。それで満期金は160万円ですね。続けたほうがいいと思いますか?

元本われの商品で教育資金をためながら、一方で14.9%のローンをしている状態はおかしいと思いませんか?

株式会社くらしと家計のサポートセンター