- 株式会社くらしと家計のサポートセンター

- ファイナンシャルプランナー

piyoさん 39歳会社員 夫42歳会社員、子14歳、11歳、持ち家

《piyoさんの悩み》

夫の転職で収入が減り、住宅ローンの返済、これからかかる子どもの教育費、老後の生活を考えるととにかく不安です。なんとか50歳までにはローンを完済しようと繰り上げ返済をがんばっていますが、余裕がありません。

《アドバイスその1》

○住宅ローンに関して

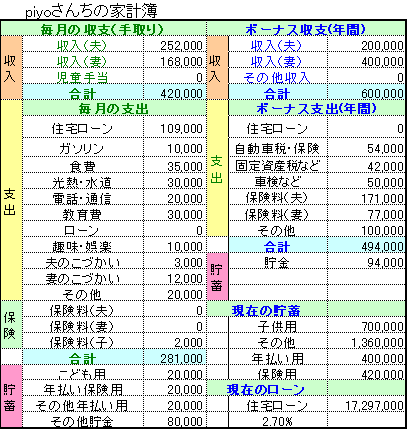

piyoさん、年払いの保険料や年1回の大きな出費分を毎月積み立てているのはエライ!

ご主人の収入が減った分piyoさんが正社員になったことで、世帯収入としては決して少ない収入ではありません。ご安心ください。

繰り上げ返済をがんばっていらっしゃるようですが、このままでも58歳で住宅ローンは終わります。今あえて繰り上げ返済をがんばる必要はありません。これからお子さんに教育費がかかるようになります。

また、築年数もたっていますので、修繕やリフォームも必要となってきます。今は貯金を増やす時期です。繰り上げ返済は収入が上がり、家計にゆとりが出来てからと考えましょう。

○教育資金に関して

現在70万円の貯蓄額で、今後毎月2万円、年間24万円貯金するとご長男18歳(次男15歳)時にはいくらになるでしょう。70+(24×4)=166万円ですね。これでは一人分にも足りません。やはり繰り上げ返済をやっている場合ではありませんね。繰り上げ返済に回したお金は絶対に戻ってこないのですよ。

大学に行きたいとお子さんが言ったとき、お金がないからダメと言いますか?せめて授業料の半分くらいはためておきましょう。あとは奨学金でがんばってもらうとして、月4万円を貯金しましょう。できれば5万円したいものです。(もし、大学行かない場合は老後資金に回せばいいだけの話です。)

・・・・次回につづく・・・・・

株式会社くらしと家計のサポートセンター