注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

昨年結婚、主婦歴4ヶ月です。

主人は34歳サラリーマン(営業)です。

将来はマイホーム(一戸建もしくはマンション)を購入したいと考えており、すぐではなくても子供を1人持ちたいと考えています。

しかし主人の会社ではインセンティブ制度がなく昇進したり給与が年齢相応に上がる期待ができません。

休日出勤や深夜帰宅もザラで、光熱費やタクシー代がかさみます。

私自身は病気療養の為会社を辞めておりしばらくは再就職は無理な状態です。就職できたとしても時短で働く予定です。

いずれは子供を、という気持ちもありますが子供ができれば私が稼げなくなりますので経済的に不安です。

ローンの準備や貯蓄をしたいのですがお金の使い方についてアドバイス願います。

主人の月収・・・手取約21万円 ボーナス手取約80万円

私・・・現在病気療養中の為無収入

アパート代 58000円

駐車場代 8000円

燃料代 5000円

水高熱・通信代 25000円(主人の仕事で使用する携帯代の手当は無し)

食費 18000円

主人の昼食代 20000円(外回りの為弁当不可)

日用品・化粧品・雑費 25000円

被服代 15000円

医療費 5000円

交際・交通費 15000円(主人が終電を逃しやむなくタクシーを使用することが度々ある)

その他イレギュラー ???

合計 194000円 + イレギュラー

宜しくお願いします。

patapataさん ( 千葉県 / 女性 / 30歳 )

回答:3件

専門家

専門家金額、時期など具体的な目的・目標を持ちましょう。

patapataさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問の件ですが、

住宅購入や家族が増える(お子さんの誕生)には

資金に余裕を持って準備をしたほうが

体や家計にとって健康的ですね。

住宅購入には、自己資金が多くあればあるほど

借入=住宅ローンの金額も少なく済み、

月々の支払いも少なくなります。

お子さんが誕生すれば

成長にしたがって支出も変化してきます。

家族が増えることはその分生活費も上昇します。

さて、ここでおすすめしたいのが

具体的な長期的なプランを考え、作成してみてはいかがでしょうか?

実施・実現時期などは仮でもかまいませんし、

具体的な希望の時期があれば

目標がより見えてきます。

目標が見えてくれば

今のままでいいのかどうか?

今の支出の中で目標実現のために

改善・削減できるものがあるのかどうか?

など

今の家計を違った視点で

厳しく見ることが出来るのではないかと思います。

一つ、いつも私が心がけている点をお伝えします。

1,000円を1,000円という価値で使ってしまうのではなく

1,000円を1,001円以上の価値を持って使おうと心がけています。

具体的な目標を持ち、

それをなんとか実現したいという強い気持ちを持つことが

patapataさんのこれからの家計改善と夢実現のために必要です。

評価・お礼

patapataさん

ご回答ありがとうございます。

具体的な目標はマイホームと子供ですが、どちらもというのは無理ではないかと考えてしまいます。

主人がどう考えているのか、相談して今後を考えていきます。

また次の機会に宜しくお願いします。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

岡崎 謙二

ファイナンシャルプランナー

-

![]()

マイホーム購入か、賃貸か

こんにちわ、独立系FP会社、FPコンサルティング[http://www.fp-con.co.jp]の岡崎です。

マイホーム購入か、賃貸かはよく聞かれる質問で、どちらが良いかは永遠のテーマです。

購入できるのでしたら購入するチャンスでもありますが、まだお子さんの件が不確定ですので無理して購入されなくてもよいのではないでしょうか。

住宅購入には頭金や諸費用なども必要なので、もう少し様子見ながら同時に貯蓄に励まれることをお勧めいたします。

きちんと家計管理されているようですので、しっかりと貯蓄してください。

教育費などは意外とかかります。今後の不安な点も多いでしょうから、ぜひライフプランの作成をお勧めします。

サンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう。

お気軽にいつでもご相談ください

評価・お礼

patapataさん

ご回答ありがとうございます。

サンプル拝見しました。

収入が近い将来でも不透明なので、表作成は難しいものがあります。

しばらくは貯金の平均的なペースをつかみ地道にやりくりしていこうと思います。

また、次の機会に宜しくお願いします。

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計改善の手法と住宅購入について

patapata 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

個々の家庭の家計は、ライフデザインや生活スタイルで異なります。従いまして年間の収支の中で10%〜20%の貯蓄がなされていれば、良好な家計とお考え下さい。拝察するに、無駄な支出は少ないように思われます。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って各費目毎に把握下さい。支出の改善は金額の大きな項目を順に点検し、改善できるものがあれば、対策を立てることから始ります。その際に、改善がが用意のものから手をつけてください。

なお、貯蓄は銀行などの定期預金で毎月積立を行うと効率的に溜まります。先ず、月度の貯蓄額を先取りして、残を家計に回す仕組みを検討下さい。

住宅購入に関してですが、生活スタイルに合わせた賃貸住まいもご検討下さい。

例えば、終電に遅れることが多く、タクシーをお使いになるとのこと、家賃にその費用を上乗せし、お勤め先からの帰宅に都合が良い駅の近くに住むなどが考えられます。

お子様が授かれば、育児を支援する地区に住みかえるなども出来ます。

宜しければ下記のコラムをご一読下さい。

賃貸の良さと住宅ローン

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

目標設定のため、将来計画の作成をお勧めします。

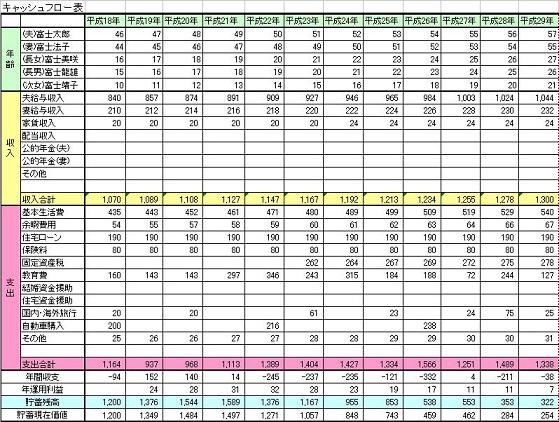

将来の夢や希望をご家族のイベント例えば、出産・進学、車・住宅の購入、レジャーや趣味を費用とともに記載するイベント表と収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

評価・お礼

patapataさん

ご回答ありがとうございます。

以前主人の職場付近に転居しようと考えたのですが、家賃は払えても駐車場代が払えないことがわかりました。

タクシー代がかかる方がまだマシと言ったところです。

今の所で様子を見てみようと思います。

貯蓄の為積み立てを検討してみます。

また次の機会に宜しくお願いします。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)