注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫婦共に40歳、小6、小1の4人家族です。家は持ち家(築12年)・ローンはありません。

夫婦で将来に備えに対する考えが違い、悩んでいます。

私は、夫の会社は退職金制度が無いので、毎月の給与からその分を積立て、将来に備えたいのですが、

夫は、今をもっと楽しもう! どうせ我慢するなら年老いてから我慢しよう!と言います。

今の家計・貯蓄状況はおおよそ以下のとおりです。

ご助言いただきたく存じます。よろしくお願いします。

夫(会社員):手取り77万/月、ボーナス無し。

<毎月の家計>

教育費・家の補修・車等 目的別積立 150000円

特に使用目的の決まっていない貯金 100000円

貯蓄性の高い生命保険等(含 学資保険)76000円

退職金代わりの積立投信 60000円

税金他固定費用支払い 34000円

水道・電気・プロパンガス・灯油 35000円

通信(携帯2台・プロバイダー固定電話)18000円

教育費(学校給食費・塾他習い事二人分)35000円

食費(酒・米・外食代込み)70000円

雑費(ガソリン・レジャー費・医療費等)30000円

夫小遣い・タバコ代 60000円

旅行や洋服代、突然の出費用に 100000円前後

<貯蓄>

教育費・家の補修・車等 目的別積立 940万

特に使用目的の決まってない定期預金等 1460万

変額個人年金 290万(時価で解約可)

<保険>

第一子学資保険(18歳満期)600万(全納済み)

第二子学資保険(18歳満期)500万

夫終身保険(医療特約付 60歳まで払込)1000万

第一子長割り終身(第一子29歳まで払込)1000万

第二子長割り終身(第二子24歳まで払込)1000万

他 妻のパート代で妻の終身・個人年金・終身医療保険に加入。

ゆみごんさん ( 神奈川県 / 女性 / 40歳 )

回答:3件

専門家

専門家ライフプランシミュレーションが基本です。

ゆみごん様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

「退職金制度が無いので、毎月の給与からその分を積立て、将来に備えたい」

「今をもっと楽しもう! どうせ我慢するなら年老いてから我慢しよう!」

・・・どちらも、決して間違ってはいないと思います。

結局のところ、ライフプランシミュレーションを実施しなければ、答えはでないのではないでしょうか。具体的には、表計算ソフトのエクセルなどを使って、綿密に今後のプランを作り込んでいくと良いでしょう。数字で見ると、非常に説得力があり、グラフ化すると、なお分かり易いです。

ちなみに、私の事務所ホームページでは、エクセルで扱えるマネー管理シートをご紹介しております。

少し宣伝させて頂きますと、私の事務所では、エクセルファイルをお客様と共有し、できる限り、ご自身の手で入力をして頂き、難しい部分のみ、私の方でお手伝いするスタイルをとっています。

ご夫婦ではじめられますし、楽しい作業です。このようなFP事務所のサービスもありますので、ぜひ一度ご検討いただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

ファイナンシャルプランナー

-

![]()

運用を考えましょう

ゆみごんさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

今を楽しみながら老後も安心と言うのが理想の姿ですね。

運用するとそれも可能になりそうですよ。

現在の老後の備えはおもに保険ですね。

保険での運用は利回り的に効率的とはいえません。

退職まで20年以上もあるのですから投資信託での運用を考えましょう。

今後30〜40年間のキャッシュフロー分析をして今を楽しみつつ、100歳まで底のつかない目標利回りを割り出し運用してみませんか?

そうすることで、ご主人の希望もかなえつつ、ゆみごんさんの不安も払拭できます。

老後ひとり残されることの多い女性としては、切実だと感じます。

一緒にプランを考えてみませんか?お手伝いしますよ!

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

資金の一元管理キャッシュフロー表作成をお勧めします

ゆみごん様初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ご主人の考え方とゆみごん様の考え方の違いがあっても素晴らしい貯蓄実績です。

毎月の貯蓄額が15万円+10万円+7.6万円+6万円=38.6万円、収入に対して50%になります。貯蓄額も既に3300万円を大きく超えています。

ただ、目的別に貯蓄をされているご様子、資産(貯蓄)は一元管理が効率的で合理的です。お金は区別が付いていません、使用する時期に、出金できる残高があれば足ります。

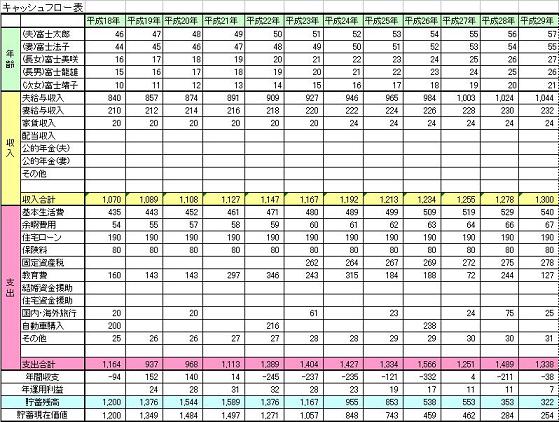

その為に、ライフイベント表(今後の進学、旅行・レジャー、リフォームを費用と共に記載)と収支を年度別に記載して貯蓄の推移を測るキャッシュフロー表の作成をお勧めします。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

現在、高齢世帯(65歳以上)の平均貯蓄額は約2400万円です(家計調査18年より)。退職時点の目標値を1.5倍程度に設定されては如何でしょう。それを上記キャッシュフロー表でご確認ください。

資産形成の中で保険への偏りがあります。

・学資保険は貯蓄性が小さな保険です。ご主人死亡時に以降の支払が必要の無い保険と割り切ってください。

・変額年金保険は中味は投資信託で投信の購入よりもコスト高の商品です。

保険は保証用と割り切り、貯蓄は貯蓄用商品(定期預金、債券、株式、投資信託等)と分けるようお勧めします。また、現在ご家族全員に死亡保険と医療保険をお掛けになっていらっしゃいますが、医療保険はもともと貯蓄が少ない方に薦めるものです。これら含め見直しをお勧めします。

補足

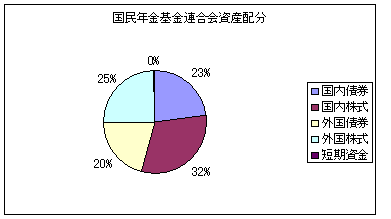

資産形成には国内外の債券と株式への分散投資をお勧めします。様々な実証研究によれば資産運用の成績の91%は資産配分によって決まるとされています。

私は1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

私のHPに資産配分シリーズとして資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

来週土曜日2月9日13:00から「投資信託&インデックスファンドを知ろう」セミナーを開催します。宜しければご参加ください。

http://www.officemyfp.com/seminerannai.htm

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)