注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

夫(40)私(34)子供(1)

夫の給料税込み45万/月、ボーナスなし。

現在家賃166500円・駐車場22500円

家賃の負担が大きいのでマイホーム購入を考えています

どうせ買うなら新しいほうがいいと思い、

築2年・駅徒歩8分・4650万と、新築・駅徒歩3分・4990万で悩んでいます。

貯蓄1200万 頭金800万で考えています。

子供はもう一人考えていて、5年後位には私も働こうと思っています。

この金額で、この収入では無理がありますか?

主人の年齢を考えると早く買わなければと少々焦っています。

やーちゃんさん ( 東京都 / 女性 / 34歳 )

回答:4件

住宅の件

やーちゃんさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

やーちゃんさんの場合、ご主人様の税込み月収(本当は手取りの方が良い)に占める住居費用の割合は、42%にもなっていますので、ほとんど貯蓄もできない状態ではないかと思われます。

対策として、現在の賃貸物件から引っ越すこととなります。

?今よりも安い賃貸物件に引っ越す。

?購入する物件の価格につきまして、頭金20%+諸費用を賄える物件で、ローンを組んでも手取り年収の28%程度で収まる物件にまで、購入価格を下げる。

など、ご検討していただくことをおすすめいたします。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

評価・お礼

やーちゃんさん

色々考えて購入は少し考えようと思っています。

今までは私も働いていたので貯蓄もできていたのですが、今は貯蓄もできない状況です。

今より安い賃貸に引越ししたほうがいいですね。

ありがとうございました!

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家新築か中古か

お疲れ様です、やーちゃん様。ファイナンシャルプランナーの吉岡健といいます。

色々な先生がアドバイスしていますので、私の方からは、別の観点からのアドバイスです。

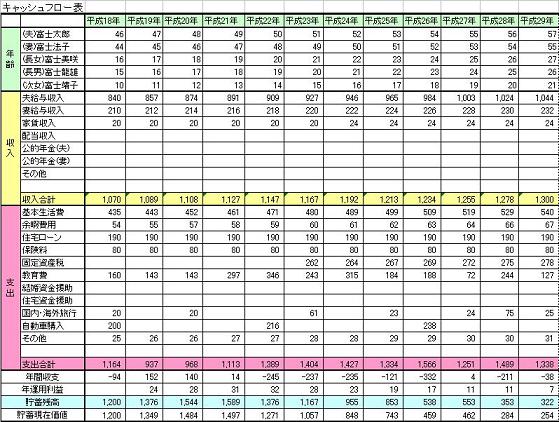

一度、やーちゃん様ご家族のライフプラン・キャッシュフロー表を作成してみては如何でしょうか?

この表は、やーちゃん様ご家族の今後の「お金」についての表です。時系列に並んでいますので、「なんのために」「いつ頃」「いくらの資金が」必要なのかが目で見て分かります。

簡単にシミュレーションも出来ますので、このまま賃貸の場合と新築・中古の場合の今後の家計の収支を見て、納得されるのが良いと思います。

以下のサイトにて簡単に出来るシミュレーションがありますので、一度、ご主人と一緒に作成してみてください。

http://kakei.nikkei.jp/

評価・お礼

やーちゃんさん

シュミレーション見てみました!

まだ入力はしてないのですが、ぜひやってみたいと思いました。

ここで色んな先生方に相談してつくづく無理な金額の物件で悩んでいたんだなーと思いました。

やはり余裕のある生活をしたいですからね!

どうもありがとうございました。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

阿部 雅代

ファイナンシャルプランナー

-

![]()

新築でも、すぐ中古になります。

やーちゃんさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

一般的に言えば、頭金は、物件価格の3割は欲しいところですので、頭金が不足です。

ご主人の定年が60歳だとして、それまでの期間のローンを組むと仮定すると、4650万−800万=3850万ローンの20年返済で、毎月209671円(金利2.8% 20年 元利均等払)となります。

月給の半分をローンに取られてしまう生活は、とんでもありません。

新築や築浅の物件にこだわらず、無理せずに購入できる物件をお探しください。

新築でも、すぐに中古になりますよ。

評価・お礼

やーちゃんさん

頭金3割ですか!?勉強不足でした!

検討し直します。ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

物件価格の見直しをお勧めします

やーちゃん様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

収入、支出、貯蓄のバランスが不明なままお答えします。

通常住宅ローンを組む場合、頭金を購入物件の30%程度準備し、住宅ローンの返済負担率は25%程度、無理をしても30%を目処に組むことをお勧めしています。これ以上の場合、返済時に色々な経済環境の変化に対応する困難さが伴うからです。

また、現在住宅ローンの主流であるフラット35での借入可能額はご主人の年収では借入限度額が35%以下とされています。

今回ご主人の年収540万円で次の条件で試算しましたところ、元利均等払い25年(ご主人65歳)、固定金利、3.2%での借入可能額は3249万円です(住宅保証機構のシミュレーション使用)、ちなみに毎月の返済額は16万円(融資手数や保証料など含まず)になります。

従いまして、この借入金額に頭金800万円を加えた場合、物件価格を4000万円以下に抑えるようお勧めします。通常新築で5%前後、中古では10%程度の諸経費が掛かります。

また、大変恐縮ですが、現在の駐車場込みの家賃年額2,268,000円がご主人の収入に対し、負担率が42%です。現在のままお子様の成長とともにかかる教育費などの増大で家計が厳しくなることが予想されます。

宜しければ、将来のご家族のイベント(出産、入学、住宅購入など)と費用を記載するイベント表、収入と支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。この表を作成しますと、家計の全体像と将来像が把握でき、貯蓄目標も明確になります。両表のサンプルを私のホームページに掲載しています。参照ください。

http://www.officemyfp.com/planningtool.htm

評価・お礼

やーちゃんさん

営業の方は大丈夫と言っていたけれど、支払いに不安を感じていました。

検討し直します。ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)