注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

吉野 充巨

ファイナンシャルプランナー

-

![]()

リスクリターンを測る期間が短いのではと考えますが。

やすし 様

ご質問にお答えします。オフィス マイ エフ・ピーの吉野充巨です。

私のシミュレーションに間違いが無ければ、初期投資額100万円、毎月5万円の積み立ての場合、運用利率は6%で、10年で10,013,366円、30年の場合、6.35%で60,409,302円になります。いずれもコスト抜きですので、コストを0.5%で押さえれば、6.5%程度の運用利率で済みます。

ただし、私が使用しているデータでは、資産配分が国内株式、38%、外国株式49%、その他13%という、株式が極めて多いアセット・アロケーションになりました。

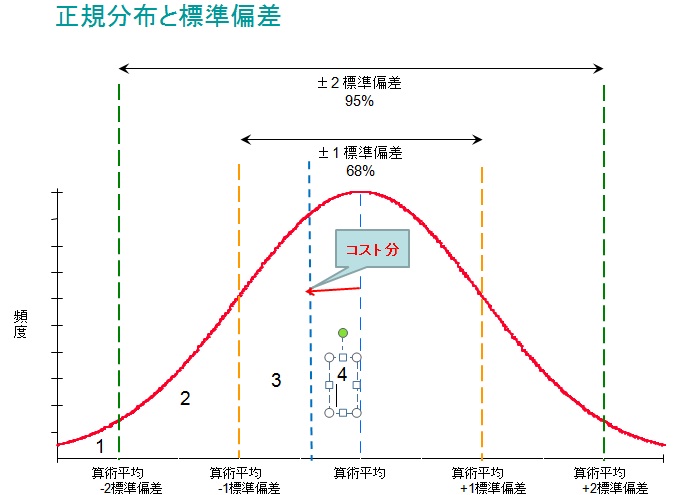

この場合のリスクは13.8%になり、単年度の運用の68%が-7.3%~20.3%の間に入り、最悪ケースとされる95.44%の範囲では-21.1%の損失が出るとされています。なお、標準偏差2の割合に入る事態は5年に1度程度の発生ですから、10年を単位として1回程度は発生するとお考えになられるとよろしいかと考えます。

外国債券での運用の場合、小生の持つデータでは46年間でリターンは3.7%(円ベース)です、直近15年でもリターンは4.9%(円ベース)です。

このように使用するデータによってかなりの差が出ます。やすし様の出されたリスク・リターンでも標準偏差2の最悪ケースでは-16.9%の損失の可能性があることお考えください。

なお、税金まで考えた場合には、運用期間内は税金がかからない確定拠出年金を上限額まで運用し、残りをNISA等で運用されることをお勧めします。

また、資産配分に則って各資産をインデックスファンドで運用されるのであれば、コストの安いものをお選びになられるようお勧めします。長期投資では、コスト管理と節税がキーポイントになります。

以上参考になれば幸いです。

(現在のポイント:-pt)

![]()

この回答の相談

初期投資100万、毎月5万で投資信託を考えています。

だいたい、10年以内に1000万、30年で6000万が目標です。

具体的には以下の通り運用したいのですが、いかがでしょうか?

コストは低く抑え… [続きを読む]

やすしさんさん (東京都/29歳/男性)

このQ&Aに類似したQ&A