注目のQ&Aランキング![]()

対象:年金・社会保険

回答数: 1件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

老後の資産形成は、保険と異なる運用をご検討ください

julia gogo 様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

ご質問にある、3万円の運用方法としてお答えします。

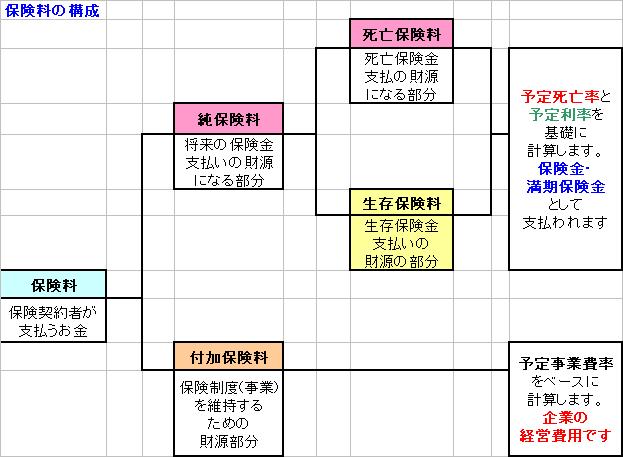

死亡保険金が必要としない資産運用として、図にあるように運用部分が小さいので保険で運用するのは非効率です。

お勤め先で、国民年金の確定拠出年金制度が使えるのであれば、その利用をお考えください。その運用債として、国内外の株式を対象とするインデックス運用のものがあれば、それをお選びに成るのが効率的な運用法に成ります。

制度の活用ができない場合には、ご自身で運用をおはかりください。個人向け国債10年変動を3ヶ月に一度積み増す運用法もあります。当該国債は、1年経過後は解約をすると前2回の利息を引かれて元本が返却されます。従って国家が元本を保証する世界的にも珍しい国債です。金利が変動型ですので、インフレにもある程度対応しています。

それに、加えて国内外の株式を対象とするインデックス投信を月々積み立てる方法が、資産の形成では効率的と考えます。

補足

文責

ファイナンシャル・プランナー

独立系顧問料制アドバイザー 吉 野 充 巨

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべてご相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A