- 釜口 博

- BYSプランニング ファイナンシャルプランナー

- ファイナンシャルプランナー

注目の専門家コラムランキング![]()

対象:保険設計・保険見直し

今回のコラムは定額個人年金保険が現在加入すべき保険ではないことについての検証です。

定額という言葉がついているのは、変額個人年金保険と区別するためです。

変額個人年金は、保険会社の特別勘定で運用する商品で、しくみは投資信託とほとんどいっしょです。

変額年金保険も加入するべき保険ではありませんが・・・

マイボイスコム株式会社が2007年2月に行った「個人年金」に関する意識調査 では、将来の年金受け取りに「不安」に感じると回答した人が62%。

「どちらかといえば不安」に感じると答えた人が31%。

不安に感じる人の割合が合計で93%にあがり、日本人の大半が老後の生活に不安を感じているということが分かります。

また、生命保険文化センターが行った意識調査によると、夫婦2人で老後生活を送る上で必要となる最低日常生活費は平均23.2万円。

ゆとりある老後生活費では平均38.3万円が必要とされています。

いっぽう国から支給される老齢年金は、平均的なサラリーマンの場合、現状夫婦2人で、月額約25万円。

現段階では最低日常生活費がやっとまかなえている状態で、ゆとりある老後生活費となると、月額約13万円不足するという状況です。

このシミュレーションは現在の年金受給者の現状です。今後老齢年金は間違いなく 減額されるでしょうし、物価高とインフレの足音もすぐそこに聞こえてきています。

そう考えれば、現役世代の老後生活は、かなり厳しい状態になってしまうでしょう。

このような説明を保険募集人から聞くと、「個人年金保険は今すぐ加入しなきゃ」と 思わされますよね。

保険募集人からすれば、個人年金保険は、生命保険や医療保険のように苦労しながら契約してもらう保険ではなく、このような年金不安が蔓延している現状では、非常に売りやすい保険になっています。

個人年金保険は、保障機能がほとんどない商品ですので、保険というよりも金融商品として考えなければいけません。

ということは、しっかりとそろばんをはじき、他の金融商品と比較するべきなのです。

もしどうしても貯蓄型の保険を検討されるのであれば、長期定期保険や終身保険を短期間で払込を終了させる保険の方が断然効率的です。

ただし、平成5年までにご加入の個人年金保険は非常に率が高く(他の金融商品も同じように利率は高かったのですが・・・)金融商品としての価値は高かったの ですが・・・

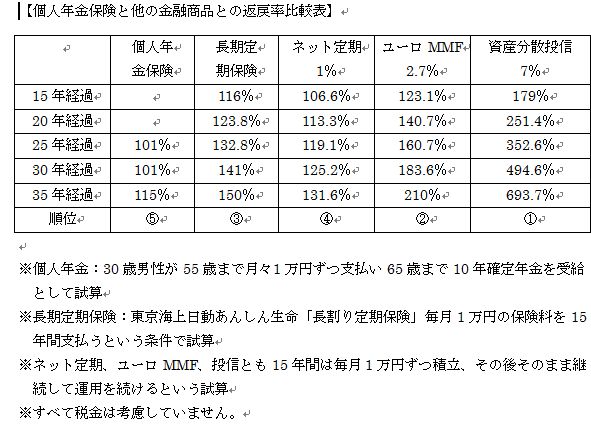

画像を見ていただければお分かりになるかと思いますが、個人年金保険が他の金融商品に比べかなり率が悪いということがお分かりいただけると思います。