藤宮 浩

フジミヤ ヒロシ

広大地評価 ~その3.安易な適用で受ける痛い代償~

-

![]()

前回までのコラムで、広大地評価の基本について、広大地評価は「実態」を反映してない、理不尽な評価方法であること等をお話しました。

広大地評価を「適用可能」と判断した場合、単純な計算式に地積を当てはめただけで評価額が簡単に算出できるせいもあってか、改正があった平成16年以降の数年間、「面積要件」のみで税理士がやみくもに「広大地評価」を多用した申告書も少なからず見受けられます。

そのため、中には、その後の税務調査で数千万円もの追徴課税を支払わされた相続人もいるのですから、ひどい話です。

繰り返しになりますが、「広大地評価」に絶対はないのですから、いかに合理的な「開発予想」を描き、いかにその「広大地評価」が客観的な根拠によって裏付けされた正当性を持っているかどうかが重要な「カギ」となるのです。

私が相談を受けた相続人の方に、こんな方がいらっしゃいました。

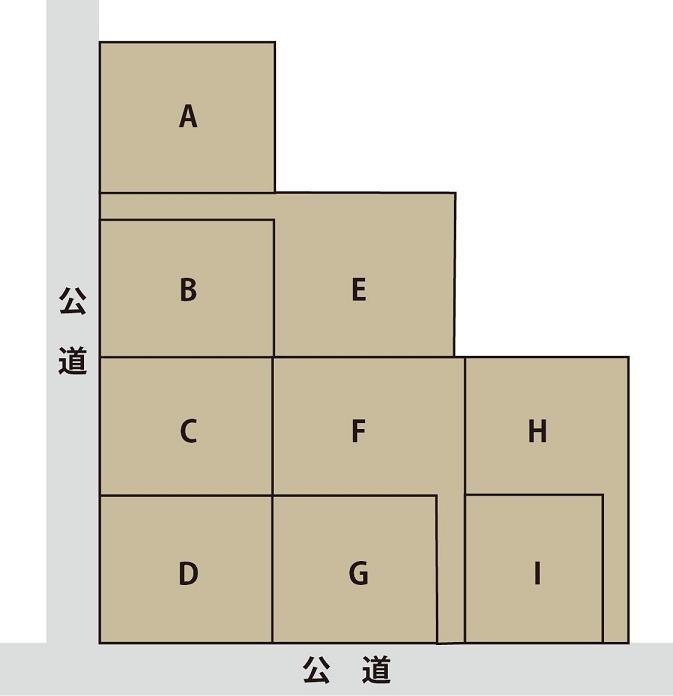

所有する広大な一団の土地に、申告を依頼した税理士が「広大地評価」を適用して申告したら、税務調査の際、図(クリックすれば拡大します)のように綿密に区画分割がなされた図をわざわざ税務署側で作成してきて、「この土地にはこんな風に旗竿地開発が可能なので、まったく「潰れ(つぶれ)地」ができませんよね? したがって、「広大地評価」は認められない土地です。これについては修正申告が必要になってきますよ!」と、その土地だけで1,100万円もの修正申告をほのめかし、脅されたそうです。

と同時に、

(1)被相続人の生前に不明瞭な預貯金等の引き出しがあること。

(2)配偶者名義の預金は、実際には被相続人の財産ではないのか。

(3)息子名義の投資信託は、実際には被相続人の財産ではないのか。

と、申告漏れの可能性がある財産を次々に指摘してきたそうです。単に税理士に任せていただけの相続人は、大幅な追徴課税の可能性が出てきて、ただ愕然とするばかり。

そして、税務調査も佳境に入った頃、税務署員が「もし金融資産部分についての修正申告に、こちらの指摘通り応じてくれるのならば、今回の広大地評価については目をつぶりましょう」というようなニュアンスのことを遠回しに言われ、納得は行かなかったけれど渋々預貯金等の修正に応じさせられたとのことです。

この相続人に限らず、税務署が独自に調査してきた内容をABCD…と並べて説明を要求し、行き詰った頃に、ABCの修正申告に応じてくれればDは大目に見ましょうといった、いわゆる「手打ち」をすることは、よくある話です。

税務署側としては、将来的に揉めて長引く可能性がある更正や決定等の処分よりも、納税者自らが行う形で、その後の「異議申し立て」ができない修正申告を促すことが多いのです。

安易な「広大地評価」の適用が、税務署側が描いたシナリオ通りに事を運ばせる「切り札」になってしまった例だといえます。

「広大地評価」の適用は、くれぐれも慎重に「理論武装」を固めた上で…。

もしすでに申告してしまった後ならば、専門家のセカンド・オピニオンを活用することをお勧めします。

【お詫び】本コラムを3月25日にアップした際に、図が挿入されておりませんでした。謹んでお詫び申し上げます。

「土地評価について」のコラム

「土地評価について」のコラム

相続税の土地評価 その1~ひとつの土地にいくつも時価がある?(2011/06/10 18:06)

無道路地評価・その2~不動産鑑定士はこう評価する~(2011/06/03 11:06)

無道路地評価・その1~実態にそぐわない路線価評価~(2011/05/27 21:05)

お宝発見で減額!?~埋蔵文化財包蔵地の評価~(2011/05/20 17:05)

広大地評価 ~その2.広大地評価の性質~(2011/03/18 15:03)