- 大山 充

- 株式会社 東京総合研究所 代表取締役

- 東京都

- シニア・エグゼクティブ・アドバイザー

注目の専門家コラムランキング![]()

対象:投資相談

- 大山 充

- (シニア・エグゼクティブ・アドバイザー)

- 大山 充

- (シニア・エグゼクティブ・アドバイザー)

みなさんこんにちは!

東京総合研究所スタッフチームです。

前回、良いETFとは何か、と言う記事を書きましたが、

本日は、ETFを含めた投資信託と、手数料についてお話しします。

投資信託の仕組み手数料販売会社と運用会社のフィー(手数料)体系の違い日本の資産運用業界の現状1.投資信託の仕組み

投資信託とは、運用会社が運用方針に基づいて選択した銘柄で構成するファンドです。投資信託は、欧米で主流である、会社型ファンドに対して、契約型ファンドとも言われます。

会社型ファンドについてはまた記事を書こうと思います。

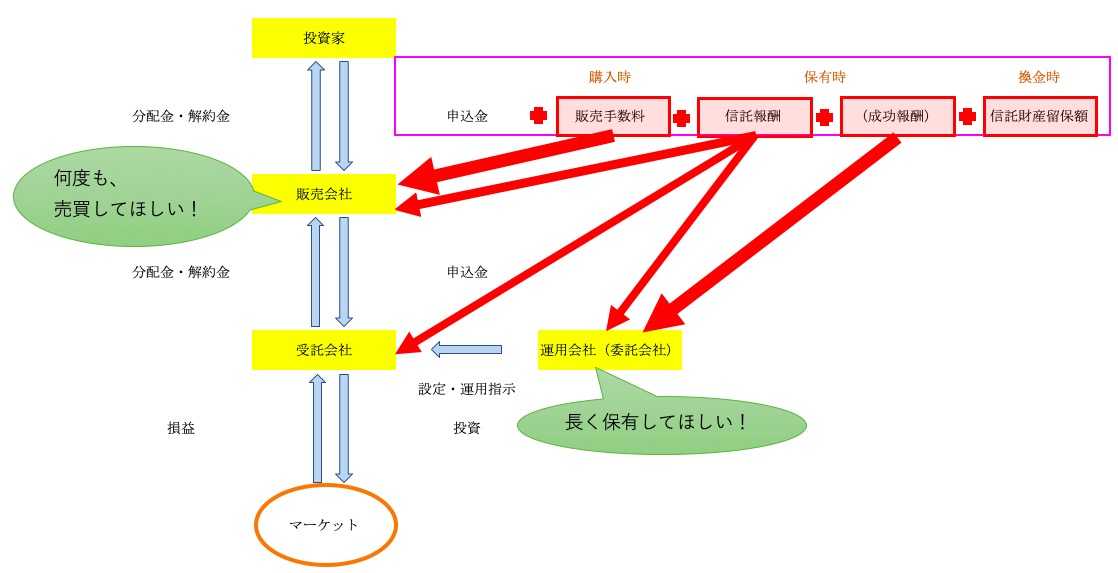

さて、投資信託を購入するとき、投資家には、投資信託を販売する証券会社、ネット証券、銀行といった、販売会社しか見えにくいと思いますが、実は投資信託は3つの会社が役割を分担することによって成り立っています。(下図)

投資信託の仕組み

<運用会社(委託会社)>

運用方針を定めた投資信託を設定し(作り)、実際の運用の指示をします。

運用会社は、経済・金融情勢などに関するさまざまなデータを収集・分析し、専門家がノウハウを駆使しながら、投資信託ごとに運用方針を決めます。

そして運用(銘柄の売買等)指示を信託銀行(受託会社)に出します。信託銀行に運用を委託するので、委託会社とも呼ばれます。

運用会社が直接投資家のお金を運用すれば効率が良さそうなのに、なぜ信託銀行に委託するかと言うと、運用会社が勝手に投資家のお金を使い込んだり、運用方針と異なる運用をしたりすることを防ぐためです。

過去に、アメリカではそのような事件がありました。

運用を信託会社に委託し、信託会社は指示通りに売買を行うことで、より投資家のお金が安全にオープンに守られます。

商品(投資信託)の生みの親であり、商品についてもっとも詳しい、投資信託の専門家と言えるでしょう。目論見書や月刊レポートの作成を行ったり、商品のマーケティング戦略を立てたりします。

運用会社が設定した投資信託に注ぎ込まれた投資家の総資金額、解約数などは、各社を比較する上でよく使用されます。

日本国内の運用会社のうち、資金増加額が大きかった上位5社は次の通りです。

(出所:投信資料館)

資金増加額(設定額から解約額と償還額を足した額を差し引いた額=D)が最も大きかったのは野村アセットマネジメントで、増加額は約3,324億円でした。

なお、資金増加となったのはSBI地方創生アセットマネジメントを除く81社中42社でした。

*運用会社は一般にアセット・マネジメントとも呼ばれ、多くのファンドの名前の頭には、運用会社の名前がついることが多いです。(下図)

(出所:SBI証券)

<信託銀行(受託会社)>

投資家の資金を預かり、運用会社の指示にしたがって、投資信託を構成する資産の売買を行います。

なお、信託銀行ではより投資家の資金の安全性を守るために、、投資家から集めた信託財産を自社の財産とは区別して保管・管理(分別管理)しています。

<販売会社>

投資家が投資信託を購入するために、投資信託の販売を行う、証券会社(ネット証券含む)、銀行、郵便局などをまとめて販売会社と呼びます。

運用会社が設定した投資信託を、前日の基準価額で投資家に販売します。投資家の窓口のある、証券会社や銀行は相談にものります。

販売会社によって、品揃えや、同じ投資信託でも販売手数料が異なることがあります。

一般に、

取り扱いの多さは

ネット証券>大手証券会社(窓口・電話)>銀行

という傾向があります。

2.手数料

この3社が関わっていることを踏まえた上で、投資信託の手数料についてお話しします。

投資信託のコストは主に、販売手数料、信託報酬、信託財産留保額の3つです。

<販売手数料>

投資信託の購入時にかかるコストで、商品説明や、購入の手続きの対価として販売会社に支払われます。

同じファンドでも、販売会社によって手数料は異なります。

したがって、対面や電話で説明を受けられる、証券会社や銀行などは販売手数料が高く、自分でホームページの説明を理解して購入するネット証券は安い傾向があります。

手数料の安さ

ネット証券>大手証券会社(窓口・電話)>銀行・郵便局

販売手数料=約定価格(基準価額×口数)×○%

と言う利率で支払われます。

販売手数料の例

販売手数料は一般に0%〜3.5%ほどで、インデックス型(パッシブ型)の投資信託は、販売手数料のものが多いです。それらはノーロードと言われます。

ETFの販売手数料は、証券会社ごとの他の株式銘柄の売買手数料と同じことがほとんどです。

<信託報酬>

信託報酬は、投資信託を保有している期間毎日かかる費用です。

信託報酬=運用中の日々の総資産総額×○%

と言う利率で計算され、ファンドの資産から控除されます。その為、投資家が約定代金と別に支払う必要はありません。

つまり、信託報酬はファンドを保有している間、継続的にかかる費用なので、特にNISAなどで長期保有を考えている投資家は、気にすべき事項です。

信託報酬の例

以上の例でわかるように、信託報酬は、

委託会社(信託銀行)、販売会社、受託会社(運用会社)の三社に日々の業務への対価として支払われます。

また、信託報酬を元本にかかる基本報酬額と、利益に対してかかる成功報酬額に分けているファンドもあります。

成功報酬型の例

<信託財産留保額>

ファンドの解約時(換金時)にかかる費用です。

投資家がファンドを解約すると、金額によっては、その解約資金を手当てするために、ファンド内の資産を売却する必要があります。その費用を信託財産保留額として、解約時の基準価額から差し引いた値段が解約価額となります。

3.販売会社と運用会社のフィー(手数料)体系の違い

販売会社と運用会社のフィー(手数料)体系を比較すると、投資家に対して、別の行動を望むようになる事がわかります。

投資信託の販売会社は、投資家が投資信託を長期で保有して信託報酬をもらい続けることも重要ですが、投資家が、一つの投資信託を解約してその資金で別の投資信託を購入する、と言うことを繰り返せば、毎回販売手数料が入ってくるため、もっと儲かります。

これは、一般の株式などを売買する証券会社にも言える事で、証券会社や販売会社は売買の回数と額でフィーを得ます。

その為、販売会社は投資家に何度も売買してもらうことを望みます。

一方で、運用会社にとってのフィーは、投資家が投資信託を保有する間得られる信託報酬と、そのファンドが利益を出すことで得られる成功報酬です。

その為、運用会社は投資家に投資信託を長期保有し、さらには資産額が増えることを望みます

このビジネスモデルの違いが原因となり、日本では次のような現状があります。

4.日本の資産運用業界の現状

契約型ファンドが主流である日本では、前項で述べた販売会社と運用会社のフィー体系の違いによって、日本では

販売会社が個人投資家に何度も投資信託の買い替えを進める

運用業績の良いファンドほど、利益確定のために長期保有されない

短期のトレンドをおった投資信託が売られる

と言うような現状があります。

さらに、日本は米国などと比べて、リテール業務が強いこと、金融リテラシーが低いこと、アクティブファンドの人気が高いこと、資産運用業界のそう資産額が少ないなどが原因となり、

そもそも日本の投資信託は平均して、販売手数料、信託報酬が米国に比べてとても高い

です。

アメリカでは、世界有数の資産運用会社「フェディリティ」が信託報酬0の投資信託を設定しました。

参考記事(モーニングスター:アメリカで登場の「ゼロコスト投信」 日本でも普及するか?)

窓口販売の投資信託は手数料が高すぎるため、ネット証券で個人が株式を売買できる現代で、オススメしません。

ただ、インデックスに投資できる、銘柄選択、取引の手間が省ける、個人では取引できない商品にも投資できる、もしくは相対的に低コストで投資できる、という点を重視する投資家には魅力的です。

「貯蓄から投資へ」と言う政府指針の元、NISAや積立NISAといった制度も整えられ始めています。

資産運用業界に、世界有数の日本の個人資産が流入すれば、一人当たりのコストがより低いファンドを設定することも可能になります。

今後、日本の資産運用業界の発展にも敏感にキャッチアップしつつ、自分の資産のアロケーションを考えていきましょう!

――――――――――――――――――――

さて今日も最後までお読みいただきありがとうございました!!

今日もペタお願いします!!!

――――――――――――――――――――

以下のブログではプロの見解や投資理論など、

やや高度で耳寄りな情報を毎日更新しています!

まずは一度チェックしてみてください!

↓↓↓

――――――――――――――――――――

それでは本日も応援をよろしくお願い致します。

バナーをクリックして頂けるとランキングが上がります!!

↓↓↓

――――――――――――――――――――

東京総合研究所監修の

【投資心理テスト】を実施しています

皆さんの性格を読み取って、

それぞれに適した投資サービスをご紹介します

詳細は以下のURLからご確認ください。

http://www.888.co.jp/shindan.html

―――――――――――――――――――

東京総合研究所では日々LINE@で

有益な情報を発信しています!(*^^*)

リアルタイムな情報を素早くキャッチしたい方には是非おすすめです!

「普段LINEなんて使わないから、登録の仕方がよくわからない!」

という方のために、下のリンクでは写真付きで

わかりやすく登録の仕方をご紹介しています!⇓⇓

是非この機会にご登録を!

質問・相談も無料!気軽にお声がけください!

下の画像を保存してLINEの友達追加・QRコード読み込みで、アルバムから画像を選択するだけで、簡単に登録できます!

友達検索から追加の場合はこちらから→【@billiontouch】