注目のQ&Aランキング![]()

対象:生命保険・医療保険

回答数: 4件

回答数: 3件

回答数: 9件

こんにちは.

いつも各分野のご意見を参考にさせて頂いています.

来年の4月から新居に引越し+子育て(年末出産予定)に伴い,3人家族のお金の分配について質問させて頂きます.

(*生命保険加入を悩んでいます)

<来年4月以降の予定>

家族構成:私(30歳,月収手取り22万),妻(専業主婦),子

手取り :22万円(現在)

ローン :7万円

電気代 :0.8万円(オール電化)

水道代 :0.2万円

食費等 :5.5万円

小遣い :3万円

生命保険:2万円加入予定(終身積立:1000万円)

と見積もっています.

ご意見を頂きたいことは,私の収入のレベルにて

・生命保険の加入は好ましいか(生活を圧迫しないか)

・生活費の見積もりは正しいか

の2点になります.

妻は,子どものことを考え生命保険加入に賛成しています.

色々なケースがあり,難しいと思いますが,ご意見宜しくお願いします.

ちゃんたろうさん ( 東京都 / 男性 / 29歳 )

回答:6件

専門家

専門家生命保険について

おはようございます。

株式会社FPソリューションの辻畑と申します。

保険は万が一の時にお金に困るから加入するのです。お金に困らないのであれば加入する必要はありません。

まずは、万が一のときにどのくらいお金に困るのかを計算する必要があります。下記のホームページをご参照下さい。

そして、目的にあった保険商品と保険会社選びです。

理想のプランができたら最後に保険料の検討です。家計の状況を考え検討しないとなりません。保険は支払い続けないと意味がありません。

また、現状保険で貯蓄も考えているようですが、現状のように低金利のときに確定利回りの保険商品での貯蓄はやめましょう。インフレリスクがあります。インフレリスクとは物価上昇による貨幣価値の下落リスクです。

死亡保険の考え方

http://profile.allabout.co.jp/pf/fpsolution/column/detail/25920

死亡保険金額の計算の仕方

http://profile.allabout.co.jp/pf/fpsolution/column/detail/22163

遺族年金について(サラリーマンの場合)

http://profile.allabout.co.jp/pf/fpsolution/column/detail/22181

医療保険を選ぶポイント1

http://profile.allabout.co.jp/pf/fpsolution/column/detail/2050

医療保険を選ぶポイント2

http://profile.allabout.co.jp/pf/fpsolution/column/detail/2155

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家今のお金と長期的なお金とのバランスで考える。

ちゃんたろうさんへ

おはようございます。ファイナンシャルプランナーの上津原と申します。

生命保険をどのようにするか、いろいろと悩むところです。同じ保障であれば安いに越したことはないのですが、必要なものは必要ではないでしょうか。

まずは、生活費からお話します。

先のことについて考えられるのはすばらしいことだと思います。先のことを考えられるにあたって、現状いくらかかっているかを把握されることをお勧めします。

収入-支出=貯蓄 で考えると、強いご意思がないとお金が貯まりづらいのも事実です。できれば、収入-貯蓄=支出 で考えるようにしたいところです。

生活費はいくらが妥当かというのは、将来のためにいくら貯蓄をしたいかということで大きく変わってくるように思われます。子どもさんの教育費のこともあれば、ご家族での思い出作りのこともあるでしょう。

今必要なお金と、将来の夢や願いのための支出のバランスを取ることが大きなポイントです。

次に、生命保険についてお話します。

終身保険は、一生涯の保障と貯蓄性を持っています。ただ、終身保険の貯蓄性は長期間の加入によって具体的なメリットとなります。今の家族状況ですと、子どもさんの学費や、残されたご家族の生活費をカバーする保険のほうが優先順位が高いようです。

保険も、将来の生活設計を先に考えることで、よりお気持ちに合ったものになると思われますがいかがでしょうか。

分からないこと、気になること、お聞かせください。

評価・お礼

ちゃんたろうさん

ご丁寧なご回答,ありがとうございます.

妻も私も,ただ納得するばかりでした.

今回検討した終身保険は,少し特殊なもので,三大疾病等で1000万円が支給されるものでした.

⇒ローン残高,教育費に補充を考えていました.

しかし,健全に生活した場合の貯蓄の考えが弱かったです.

貯蓄計画をもう一度見直し,来年生活が落ち着いたら保険のことをもう一度考えてみます.

ありがとうございました.

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家もし心配なら定期保険で

ちゃんたろう様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、来年4月に新居に引越しとのことですが、マイホームを購入されたのですか?

ローン7万円というのは、その住宅ローンの月々の返済額でしょうか。ところで、賞与と賞与返済分の予定は、どうなっていますか。それと、現在の貯蓄残高が、いくらくらいなのかも、情報として、必要です。

生活費の見積りについては、住宅を購入されたのであれば、管理費や火災保険、固定資産税、修繕積立金等を盛り込む必要がありますし、初年度は、引越代や家具代なども掛かります。

また、お子さんが生まれるのでしたら、当然ながら、出産費用や、衣類代やミルク代やおむつ代なども、見ておく必要があるでしょう。

保険については、もし心配なら、割安な掛捨ての定期保険でもよいと思いますよ。新居に引っ越してから、どのくらい掛かるか、予想がつかないのであれば、あまり無理をされない方が、よいのではないでしょうか。

最近は、保険で積み立てる優位性も薄らいでいますし、保険加入後1〜2年で、結局払えなかったので解約ということになると損失も大きいです。

教育資金や老後資金の積み立ては、ある程度落ち着いてから、定期預金などで、始めても遅くはないと思いますし、勉強する気があるなら、投資信託などで積み立てる方法もあります。

以上、ご参考にしていただけると幸いです。

評価・お礼

ちゃんたろうさん

>保険加入後1〜2年で、結局払えなかったので解約ということになると損失も大きいです。

がとても気になっていて,今回相談しました.

各先生のアドバイスをふまえ,無理のない計画をもう一度検討したいと思います.

ありがとうございました.

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

生保加入の件

ちゃんたろうさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『生命保険の加入はこのましいか』につきまして、既に住宅を購入したときに住宅ローンと合わせて団体信用生命保険に加入していますので、その点を考慮したうえで、生命保険に加入する場合には、必要保障額を決定する必要があります。

どのような保険種類の保険に加入するよていなのかは定かではありませんので何ともいえない部分はありますが、年齢的なことを考慮した場合、死亡保険に加入するのに月額2万円もかからなくても加入できると思われます。

以上、簡単ではありますが、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

生命保険の再考と生活費について

ちゃんたろう 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

生命保険はもしもの際の、公的年金からの遺族年金(遺族基礎年金+子供の加算+遺族厚生年金)+死亡退職金+貯蓄+残されたものが仕事に就かれた収入で不足する分を保障するものです。

そして、収入がある場合の保障ですから、終身で有る必要性が薄いものです。

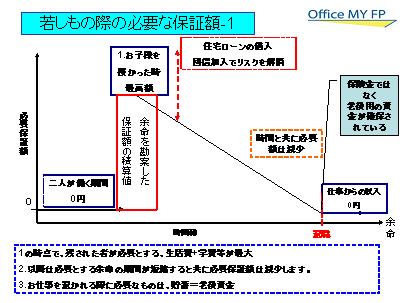

保険のイメージ図を掲載しますので、再考ください。

奥様のご心配に対応し、且つ家計への負担を少なくするには、収入を得る年代である、65歳までの間は定期死亡保険で無配当、無返戻金型で掛け捨ての保険に加入されるようお勧めします。

ネット系生命保険であれば、保険料はお考えのものより数分の一に為ります。また、都民共済や国民共済なども低廉で一定レベルの保障が得られますので、ご検討をお勧めします。

ここで浮いた金額を将来の教育費に向けて貯蓄されるようお勧めします。

住宅ローンを返済されている由、団信に加入されているものと推察いたします。この場合は若しもの際には住宅ローンが完済されます。

なお、医療保険も公的な制度である高額療養費制度と貯蓄で足ります。一度下記で確認下さい。

社会保険庁遺族年金ページ

http://www.sia.go.jp/seido/nenkin/shikumi/shikumi04.htm

高額療養費制度吉野HP

http://www.officemyfp.com/kougakuryouyou.htm

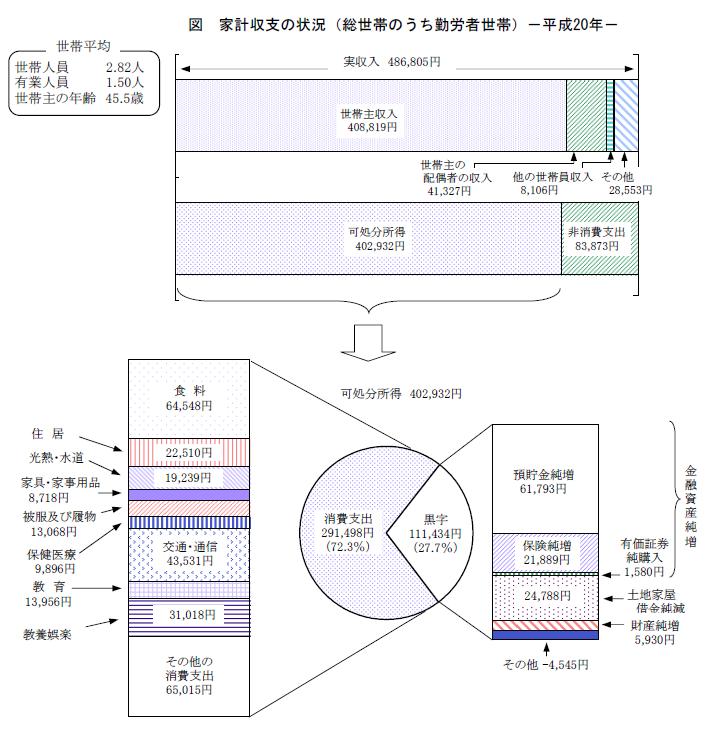

個々の家庭で家計の重点は異なります。が、総務省統計局H20k勤労世帯の家計収支を掲示します。費用の項目を参照ください。

評価・お礼

ちゃんたろうさん

ご丁寧なご回答ありがとうございます.

教育費,共済など足りなかったキーワードを認識できました.

妻と相談し,また何かありましたら宜しくお願いします.

ファイナンシャルプランナー

-

![]()

十分な保障をもっと安く!

ちゃんたろうさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

お子さんが生まれると保険加入が必要ですね。

しかし、お子さんのためのオムツ代なども必要となりますので、

月2万円の保険料は家計を圧迫すると思います。

また積立終身保険の1000万円では保障額が不足気味です。

団信があるとはいえ、教育資金だけでもそれでは足りません。

十分な保障をもっと安く確保するには保険に貯蓄性を求めないことです。

今提案されている保険の内容がよくわからないのですが、

保険会社に属していない複数の保険の中から提案してもらえる独立系のFPにご相談することをお勧めします。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

アネシスプランニング株式会社

(お金と住まいの専門家)

株式会社リアルビジョン

(ファイナンシャルプランナー)