注目のQ&Aランキング![]()

対象:保険設計・保険見直し

回答数: 3件

回答数: 3件

回答数: 3件

35歳男性、妻あり、子供なしです。

以下理由から保険の見直しを考えています。

(これまで入っていた保険)

・ステップアップ式

・終身保険が65歳以降は1500万→100万円になってしまう

・組み換えができない

↓

(これから入りたい保険)

(1)働けないときにサポートしてもらえる医療保険に入りたい

・入院5000〜10000円くらい。通院がつけば、なおベター

・がんは先進医療でお金がかかりそうなので、特約つけたほうがよさそう…

・現在検討している商品

アフラック 特約MAX、EVA

※その他、ソニー、オリックスあたり

(2)まだ子供がいないので、教育資金というよりは、

お葬式代くらいを、終身で貯蓄とは別にもっておきたい

・終身で500万円くらい

・65歳くらいまでに払い込みは終わらせてしまいたい

・現在検討している商品

プルデンシャルの終身保険(円建て)

この場合に、どの保険がお勧めなのか、教えてもらえませんでしょうか?どうぞよろしくお願いします。

補足

2009/02/10 13:54みなさま、アドバイスをありがとうございます。

多くの方が、終身保険について「変額」をお勧めになっているようですね。ただ、投資に失敗したこともあるので、「保障」と「投資」は分けて考えたほうがよいようにも思っています。

「変額」の代わりに、「低解約返戻金型終身保険にして、55才くらいまでに払い込んでしまおうか」と、考えているのですが、その考え方はいかがでしょうか?

motomottoさん ( 東京都 / 女性 / 15歳 )

回答:7件

専門家

専門家保険について

こんにちは。

株式会社FPソリューションの辻畑と申します。

医療保険については、どのような保障内容をつけるかにより保険会社が変わってきます。

がん保険についても各社内容が若干違いますのでどの保障を多くほしいのかにより変わってきます。

葬儀費用の準備については、変額保険(終身型)がインフレリスクに対応した保険であり良いです。インフレリスクとは、物価上昇による貨幣価値の下落リスクです。簡単に言えば500万円の40年後の価値は減っているかもしれないというリスクです。

終身保険は、経済情勢がよく金利が高いときはいいのですが、現在のように金利が低いときにはよくありません。

一度当社、またはお近くのFPにご相談されると良いでしょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家生命保険以外の備えも考えて

motomottoさんへ

こんにちは。ファイナンシャルプランナーの上津原です。

今の保険に不満があるようですね。保険の現状分析をした上でのご質問と思いますが、少しだけ落ち着いてください。

保険というのは、もしものことがあったときに公的健康保険や貯蓄などでは足らない部分をサポートするものです。

となってくると、まずは公的健康保険でカバーできる範囲を確認しておきます。

例えば、高額療養費の還付によって、毎月の自己負担額(保険による医療の部分)の概算は80,100円+超過分の3.3%となります。

日額5000円だと公的健康保険の自己負担分は何とかカバーできます。ただ、これに所得補償のような意味合いを持たせようとすると足らなくなってしまいます。

葬儀代は必要なのかもしれませんが、貯蓄でまかなうこともできます。とはいえ、保険のメリットは加入時から必要なものが確保できることですから、残された方に迷惑をかけたくないということであれば終身保険を考えてもよいでしょう。長期間解約しなくてもよいのであれば、変額終身保険も候補に挙がります。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

吉野 裕一

ファイナンシャルプランナー

-

![]()

良く考えられていると思います。

はじめまして、motomottoさん。

''FP事務所 マネースミス''の吉野裕一です。

保険に対して良く考えられていると思います。

ただ私は保険の取り扱いもしておりますので、個別の商品などのお勧めは営業になってしまいいろんな規制がありますので、個別商品はお伝えできませんので、お近くのFP事務所などで提案を受けられると良いと思います。

1)に対する保障としては、働けない時の保障と医療費に対する保障は少し変わってきます。

怪我や病気に対する医療費の不足分を補うには医療保険で良いと思いますが、収入の不足分に対しては損害保険の所得補償保険というもので準備する事になりますね。

ただご主人さまが会社員の方でしたら、健康保険組合から傷病手当が出ますので合わせて考えられた方が良いでしょう。

先進医療や入院日額など目安が決まれば、それから保険会社の比較が容易になると思いますので、商品や会社から選ぶのではなく、保障内容を決めてから商品を決められると良いでしょうね。

2)の終身保険は、変額保険ですと一般の終身保険より保険料も安くなりますから検討されると良いでしょう。

教育費や貯蓄は、早くから始められた方が良いので、バランス良く貯められると良いでしょうね。また安全と言われている元本保証のものはインフレリスクにさらされて、全く安全という訳ではありませんから長期的な運用が出来るものはリスクを取ってもリターンが期待できるもので運用された方が良いと思います。

専門の所で資産配分やリスクについて理解した上で運用を行えば怖いものではありませんよ。

釜口 博

ファイナンシャルプランナー

-

![]()

保険見直しクリニック

motomotto 様

この度はご質問をいただきましてありがとうございます。

保険実務に強いファイナンシャル・プランナーの釜口です。

よろしくお願いいたします。

(これから入りたい保険)

(1)働けないときにサポートしてもらえる医療保険に入りたい

・入院5000〜10000円くらい。通院がつけば、なおベター

・がんは先進医療でお金がかかりそうなので、特約つけたほうがよさそう…

⇒先進医療付きの終身医療保険でしたら、損保ジャパンひまわり生命の「健康のお守り」が一番費用対効果は高いですね。

(2)まだ子供がいないので、教育資金というよりは、

お葬式代くらいを、終身で貯蓄とは別にもっておきたい

・終身で500万円くらい

・65歳くらいまでに払い込みは終わらせてしまいたい

⇒上記目的の保険でしたら、アリコジャパンの「マイフューチャー」が一番保険料が安くなります。

ただこの保険は解約返戻金がドル建てですので、為替の影響を受けます。

円建ての長期の保険でしたら、東京海上日動あんしん生命の「長割り定期保険」が費用対効果が高くなります。

これはご提案ですが、35歳が契約年齢でしたら60歳払いにされた方が総支払保険料が安くなりますよ(年払いならさらにお得)

ご不明な点などがございましたら、お気軽にお問い合わせ下さい。

http://www.bys-planning.com/

以上よろしくお願いいたします。

ファイナンシャルプランナー

-

![]()

個別の会社名などはコメントできませんが・・・

motomottoさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

(1)に関しては医療保険にプラスして所得補償保険を考えるといいでしょう。

医療保険は入院しないともらえませんが、所得補償保険なら在宅療養でももらえます。

あわせてがん保険をプラスするといいでしょう。

安く確保するには1回の入院を短くすればいいのですが、本当に困るのは長期入院の場合です。

どんな病気でも120日くらいはほしいですね。

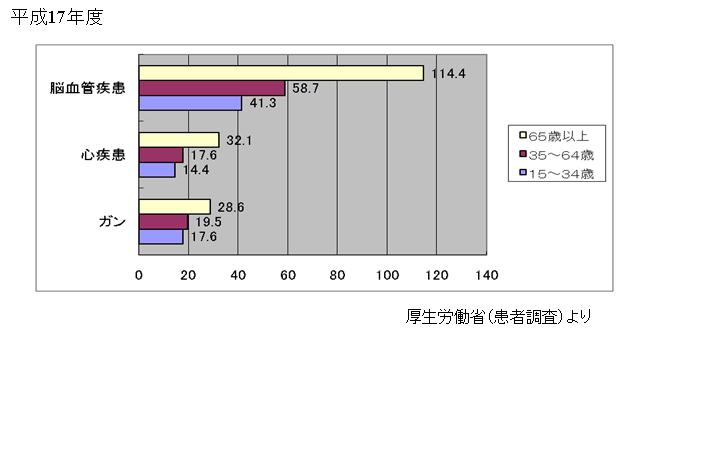

入院は短期されているとはいえ脳血管疾患などは100日を超えます。(図参照)

がんの場合は先進医療でなくとも高額となりますので、診断給付金のあるタイプがお勧めです。

(2)に関しては変額終身保険がいいと思いますが一定の障害を負った場合にも備えるのであれば定額の終身保険という選択もあります。

今は非常に多くの多種多様な保険が出ていますので、いろんなタイプの保険で試算してもらうといいでしょう。

どこの保険会社の何と言う商品ということはこのサイトでは申し上げることはできませんので独立系FPに個別にご相談されたほうがいいと思います。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

大関 浩伸

保険アドバイザー

-

![]()

回答申し上げます

motomottoさん、こんにちは。[[フォートラスト;http://www.fourtrust.co.jpの大関です。

ご検討の方向性は、適切だと思われます。

以下、項目ごとにアドバイスさせて頂きますね。

>(1)働けないときにサポートしてもらえる医療保険に入りたい<

これからは、20日以上の入院が激減するだろうと予測されますので、

**「入院してナンボ」の「医療保険」に固執するのはいかがでしょうか。

入院でなくても「就業が困難」であれば保険金が毎月貰える「所得補償保険」

http://profile.allabout.co.jp/ask/column_detail.php/23474

という線も検討してみるべきでしょう。

>(2)お葬式代くらいを、終身(500万円程度)で貯蓄とは別にもっておきたい<

65歳払込満了の終身保険で、比較検討するには、

「一般の終身保険では有利ではない」ことを知っておいて下さい。

特徴的なのを以下に2つ挙げさせて頂きます。

>A:保険料が最も安い=保険差益が最も大きい↓

http://profile.allabout.co.jp/ask/column_detail.php/25582

B:インフレ対応可能⇒変額終身保険(保険料の安さで2番手)↓

http://profile.allabout.co.jp/ask/column_detail.php/28427<

その他、私のコラムもご参照下さい。

↓↓↓

(医療保険とがん保険)

http://profile.allabout.co.jp/ask/column_detail.php/44457

(医療保険の商品価値は下がっていく?・・・その1)

http://profile.allabout.co.jp/ask/column_detail.php/44459

(医療保険の商品価値は下がっていく?・・・その2)

http://profile.allabout.co.jp/ask/column_detail.php/44460

(終身保険≠葬儀費用?)

http://profile.allabout.co.jp/ask/column_detail.php/28792

(理想の保険商品?)

http://profile.allabout.co.jp/ask/column_detail.php/31346

以上、参考にして戴けたら幸いです。

ご不明な点がございましたら、個別にお問い合わせ下さい。

[ohzeki@fourtrust.co.jp

宮里 恵

ファイナンシャルプランナー

-

![]()

よく考えられていますね。

はじめまして。

ファイナンシャルプランナーの宮里と申します。

必要な保障をきちんと整理されていて、その内容もとてもよく考えられていると思いますよ。

医療保険については、入院したときの収支をだしてみましょう。

高額療養費制度や傷病手当金(私のコラムをご覧ください)などを考慮して、例えば、1ヶ月入院したとして、出て行くお金と入ってくるお金を計算して、どのくらい足りないかだしてみて、日額を検討されるといいですね。

もちろん、すぺて保険にたよる必要もないので、貯蓄と合わせて考えられてもいいでしょう。

がん保険は、先進医療に対応しているタイプを選ばれるといいでしょう。

また、終身保険については、貯蓄性のあるものですので、保険料との兼ね合いで、300万から500万ぐらいもっておかれるといいですね。

とても、バランス的には、いいと思います。

あとは、商品の選択ですね。同じ保障内容でも、保険商品によって保険料が違ったりするので、比較検討されるのがいいと思いますよ。

詳しい保険商品については、ここでは、差し控えさせていただきますが、ご質問などあれば、お気軽に個別にご質問くださいませ。

motomottoさん

変額保険(終身型)について

2009/02/10 14:22早速のご回答ありがとうございます。

変額保険(終身型)のメリットはわかったのですが、デメリットにはどんなものがあるのでしょうか?教えていただけると幸いです。

motomottoさん (東京都/15歳/女性)

motomottoさん

健康のお守り

2009/02/12 15:10医療保険として、人気がとても高いようですね。ありがとうございます。参考にさせていただきます。

motomottoさん (東京都/15歳/女性)

motomottoさん

損害保険の所得補償保険

2009/02/12 15:18ありがとうございます。

サラリーマンなのですが。「損害保険の所得補償保険」については、つけたほうがいいか、一度検討してみるようにしたいと思います。

motomottoさん (東京都/15歳/女性)

motomottoさん

診断給付金について

2009/02/12 15:32アドバイスありがとうございます。

(1)

「診断給付金」は一回でよいのか、何度も出たほうがよいのか、迷っています。

(2)

>一定の障害を負った場合にも備えるのであれば定額の終身保険という選択もあります。

ありがとうございます。

motomottoさん (東京都/15歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)