注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

吉野 充巨

ファイナンシャルプランナー

-

![]()

リスクの観点から資産配分をお考えください。

- (

- 5.0

- )

秀佳 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

現在の日本株ETFのリスクに比較すると、外国通貨建ての商品はインデックスといえども、為替変動の大きさでご自宅の購入費用に充てるには不向きではないかと考えます。

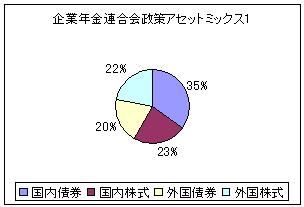

また、期待リターンは2.5%です(GIFや企業年金の公表数値)、むしろ期待リターンは1.5%と1%低くなりますが、日本債券を対象とするインデックス・ファンドをお勧めします。

今回発売のネット投資家を対象とするeMAXISシリーズの国内債券投信の信託報酬とご比較ください。

なお、ETF(1677)の毎月分配はETFの仕組み上致し方ないものとお考えください。

もし、ETF(1677)とeMAXISシリーズを比較されるなら、信託報酬の差を比較されてはいかがでしょう。

私は、当初はETFは売買高、投信は資産残高、ともに多くは望めないものと判断しています。

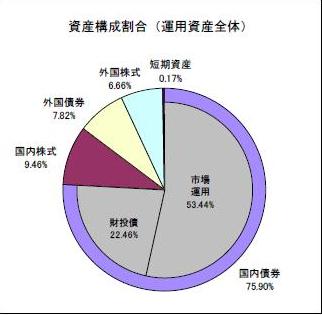

また、現時点でのリスクの大きさは、国内債券のみが一桁で、外債は私が持つデータでは10%(456ヶ月)を超えています。

このリスクを取られるならば、国内外の債券と株式に均等配分されては如何でしょう、期待リターンは4.0%<リスクは8.7%です。

補足

秀佳 様

期待リターンの1.5%には信託報酬を考慮しております。

但し、インデックス・ファンドの平均程度です。

日本債券の場合は、信託報酬は低めに設定されています。

外国債券は、シティーコープ国債インデックスで456ヶ月(2008年末)

を取った過去リターン(税等のコストを考慮せず)では3.2%になります。

長期投資ては、ノーロードの信託報酬の安いものがお得です。

従いまして、今回上場されたETFは信託報酬が低い分魅力があります。

評価・お礼

秀佳 さん

早速のご回答ありがとうございます。

外債の期待リターンが2.5%とは知りませんでした。しかし国内債権の期待リターン1.5%ということは信託報酬を支払うとネットバンクの定期預金と変わらなくなってしまいそうですね。(この考え方は正しいでしょうか)

自宅の購入資金とはいえ、借金せずにできる範囲でと考えています。

期待リターンというのはどうすれば知ることができるのでしょうか。

(現在のポイント:-pt)

![]()

この回答の相談

500万円で国内単元株を売買し、利益が出た分はとりあえずネットバンクの定期預金に預けていました。その預金が満期になるたびにETF(1308/1348)のインデックスファンドを買っています。このたび、2010年8月までに順次合… [続きを読む]

秀佳さん (愛知県/43歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A