約20年の総務経験を活かし、企業の人事労務を完全バックアップ

小岩 和男

コイワ カズオ

(

東京都 / 社会保険労務士

)

日本橋人事賃金コンサルタント・社会保険労務士小岩事務所 代表

03-5201-3616

(32)賃金設計シミュレーション(続き)

-

![]()

60歳以降の賃金設計

60歳以降の賃金

2009-08-10 17:15

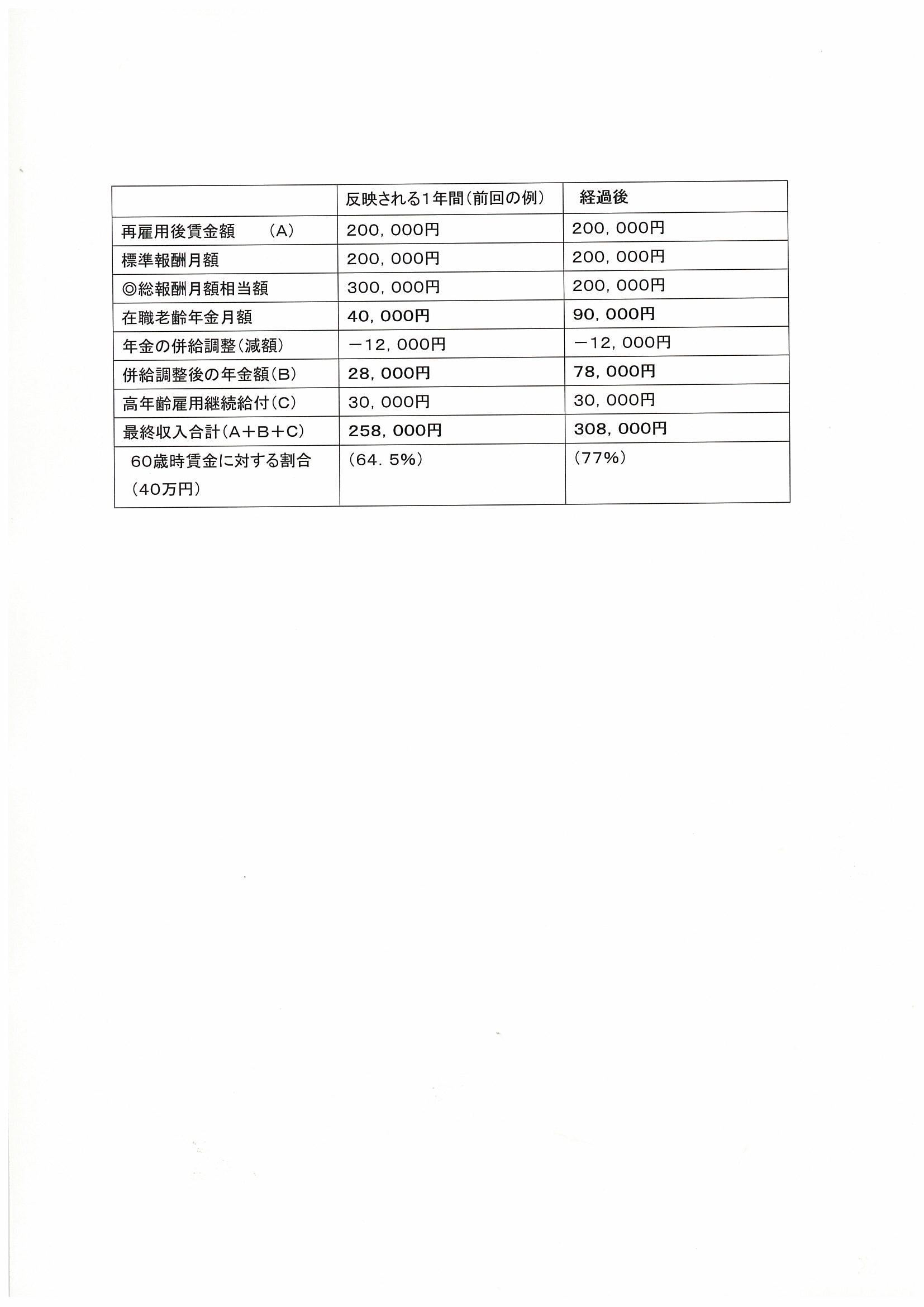

■在職老齢年金と直近一年間の賞与額との関係

在職老齢年金額の計算をする際に、総報酬月額相当額が確定されなければ計算できないことは、ご説明のとおりです。

この総報酬月額相当額は、直近1年間の賞与総額が反映されるのですが、ここで注意しなければならないことがあります。

再雇用後、賞与の支給がないとすると、反映される1年間経過後は、在職老齢年金額が大きく変動(再計算)するからです。

前回の設定例で比較して検証してみましょう。(計算式は省略。計算結果を表示。)

別表参照。

◎賞与の支給がないため、総報酬月額相当額が30万から20万になることで、最終収入合計が、5万円増えました。

このあたりは、再雇用対象者に十二分に説明する必要があります。

給付額が連動してきますので、65歳までの設計を詳細に書面で説明することがよいでしょう。

■その他(賃金の本人手取り額等)

その他、留意する点があります。

最終収入合計は計算できましたが、対象者本人にとっては手取り額が気になるところです。

公的給付額は、確定しましたが、賃金が40万円から20万円に減額されていますので、所得税や社会保険料の天引き額が減少します。

60歳前の賞与は考慮しない、扶養親族は専業主婦の妻のみとする、住民税は考慮しない、

政府管掌健康保険、厚生年金基金に加入していないなどの条件で試算してみると、おおよそ 30,000円以上天引き額は減少します。

税金や社会保険料の負担は大きいので、この点もきっちり説明しておきたいものです。

(源泉徴収税額表、標準報酬月額・保険料額表で必ず確認の上ご説明してみてください。)

また、再雇用されることから社会保険に加入し続けた場合、将来の年金額は、退職後再計算されて増えますのでこうしたメリットも大きいものがあるわけです。

「60歳以降の賃金設計」のコラム

「60歳以降の賃金設計」のコラム

(35)勤務形態による収入(シリーズ最終号)(2009/08/11 11:08)

(34)定年引上げ等奨励金(続き)(2009/08/11 11:08)

(33)定年引上げ等奨励金の活用(2009/08/11 11:08)

(31)賃金設計シミュレーション(続き)(2009/08/10 17:08)

(30)賃金設計シミュレーション(2009/08/08 00:08)